Heavy Construction Equipment Market

重機市場規模は、2024年の2,241.5億米ドルから2031年には3,380.6億米ドルに達すると予想されています。市場は2023年から2031年にかけて6.05%のCAGRを記録すると予測されています。

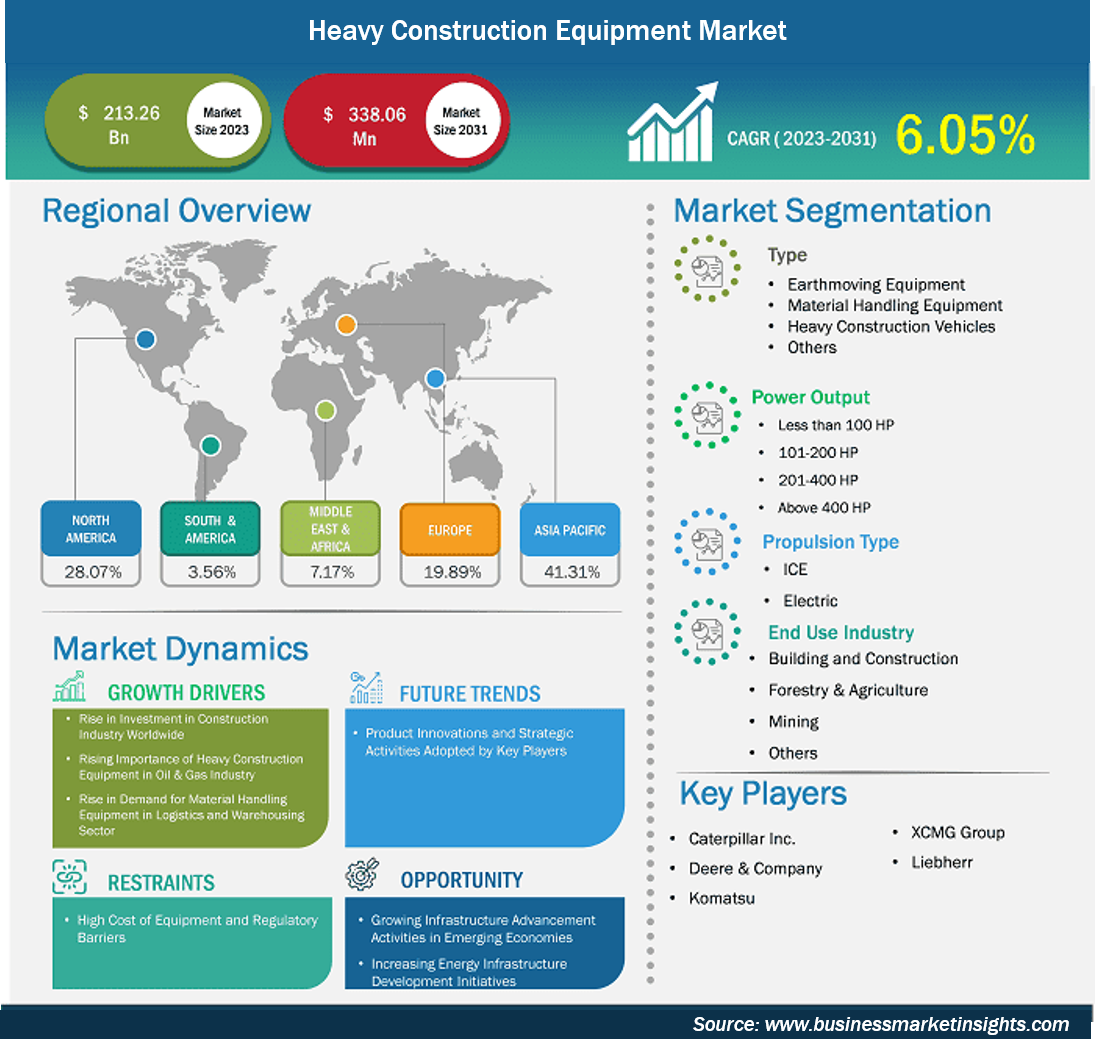

重機とは、建設プロジェクトで掘削、吊り上げ、資材搬送、解体などの作業を行うために使用される大型の機械や車両のことを指します。これらの機械は、大規模な建設および土木プロジェクトに不可欠であり、現場の効率と生産性を高めます。インド、メキシコ、ブラジルなどの発展途上国では、輸送、再生可能エネルギー、公共インフラ部門への政府資金提供プロジェクトが増加しており、重機の需要が高まっています。世界銀行によると、増加する世界人口の高まる需要を満たすために、年間3.7兆米ドル以上がインフラ開発に投資されています。クリーンエネルギー部門への世界的な投資の増加も、重機市場の主要な推進要因です。国際エネルギー機関によると、2024年には世界中でクリーンエネルギー関連のインフラ開発に3兆米ドル以上が投資される予定です。

重機市場分析の導出に貢献した主要なセグメントは、タイプとアプリケーションです。

建設業界は世界中のさまざまな国で急速に成長しており、政府投資の増加とさまざまな建設プロジェクトに対する需要の増加が見られます。米国、中国、メキシコ、ブラジル、インドなどの国々は、世界で最も重要な建設事業を抱えています。全米ゼネコン協会(AGC)によると、米国の建設業界は年間約1.4兆米ドルの投資で成長しています。国内の建設活動の急増、人口の増加、商業部門の急増が、重機市場の成長を牽引しています。インフラ開発への政府投資の増加により、長期建設部門に対する世界的な需要が急速に高まっています。たとえば、米国では超党派インフラ法によって約1.2兆米ドルの資金が可決され、ヨーロッパではEUインフラ開発基金によって8,288億米ドルが可決されました。

アジア太平洋地域では、人口増加により既存のインフラに負担がかかり、新たな鉄道網、住宅構造、道路の開発の必要性が浮き彫りになっています。アジア太平洋地域の建設業界は2022年に4.36兆米ドルと評価され、世界の建設業界全体の45%を占めています。投資は主にインド、日本、オーストラリア、シンガポール、マレーシア、中国などの国で行われています。この地域の国々の政府や規制当局は、重機の需要を急増させている追加インフラ投資に注力しています。

アルゼンチン、ブラジル、中国、インド、インドネシア、メキシコ、ポーランド、南アフリカ、韓国、トルコ、エジプト、イラン、ナイジェリア、パキスタン、ロシア、サウジアラビア、台湾、タイは、主要な建設およびインフラ活動を実施している注目すべき新興経済国です。アルゼンチンでは、リアチュエロ水道システム、サラド川水道事業第4段階、国道7号線ルハン-フニン区間、国道9号線、サンミゲルデトゥクマン-サンティアゴデルエステロ区間が主要なインフラプロジェクトの一部です。中国とインドの政府も、建設およびインフラ産業を強化するためにさまざまなイニシアチブをとっています。中国で進行中のさまざまなプロジェクトには、港珠澳大橋、上海タワー、北京地下鉄網、巨大風力タービン、スーパーLNGタンカーなどがあります。ヨーロッパでは、エヴォラ公立中央病院、エッジイーストサイドタワー、バルチックオフショアパイプライン、フラマンビル3、クロスレールが進行中の建設プロジェクトであり、重機の需要に貢献しています。世界中のさまざまな新興経済国の政府が実施しているこのようなインフラおよび建設の取り組みは、重機市場に有利な成長機会をもたらす可能性があります。

タイプに基づいて、世界の重機市場は、土木機械、資材搬送機器、重機、その他に分かれています。土木機械セグメントは2024年に大きな市場シェアを記録し、予測期間中に支配的になると予想されています。土木機械には、掘削機、ブルドーザー、バックホーローダー、ホイールローダーが含まれます。世界中のインフラ開発プロジェクトへの投資の増加は、このセグメントの成長の主な原動力です。ドイツの連邦輸送インフラ計画2030には、2016年から2030年の間に輸送関連インフラに2,806.8億米ドルの投資が含まれています。また、ドイツ政府は2024年にグリーンインフラプロジェクトに593.4億米ドルを投じました。インフラ開発への投資のこのような増加は、土木機械市場の主な原動力です。市場のいくつかの主要プレーヤーは、高度な電動土木機械を発売しています。たとえば、2024年9月、ボルボ建設機械はインドネシアで次世代の電動L120電動ホイールローダーマシンを発売しました。新しい電動ホイールローダーは、Mining Indonesia イベントで発表され、2025 年に購入可能になる予定です。

推進タイプに基づいて、世界の重機市場はICEと電気に分割されています。 ICEセグメントは2024年に車両タイプの市場を支配しました。 ICEには、ディーゼルとガソリンで駆動する車両が含まれます。 ディーゼル重機は、ディーゼルエンジンで駆動する機械のカテゴリであり、建設業界で大きなパワーと重い持ち上げを必要とするタスクに広く使用されています。 これらの車両は、道路や橋から建物や産業施設まで、インフラストラクチャの構築に重要な役割を果たします。 ディーゼル駆動の重機には、掘削機、バックホーローダー、ダンプトラック、ホイールローダー、クレーンなどが含まれます。 ディーゼルエンジンは一般にガソリンエンジンよりも燃費が良く、特に大型用途では運用コストが削減されます。 ディーゼル駆動の機器は広く利用可能であり、実績のあるインフラストラクチャを備えているため、建設プロジェクトで車両を維持しやすくなります。

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模 | 2,241.5億米ドル |

| 2031年までの市場規模 | 3,380.6億米ドル |

| 世界のCAGR(2025年~2031年) | 6.05% |

| 履歴データ | 2022-2023 |

| 予測期間 | 2025-2031 |

| 対象セグメント | 重機市場別機械タイプ別

|

| 対象地域と国 | 北米

|

「重機市場規模と予測(2021~2031年)」レポートでは、以下の分野をカバーする市場の詳細な分析を提供しています。

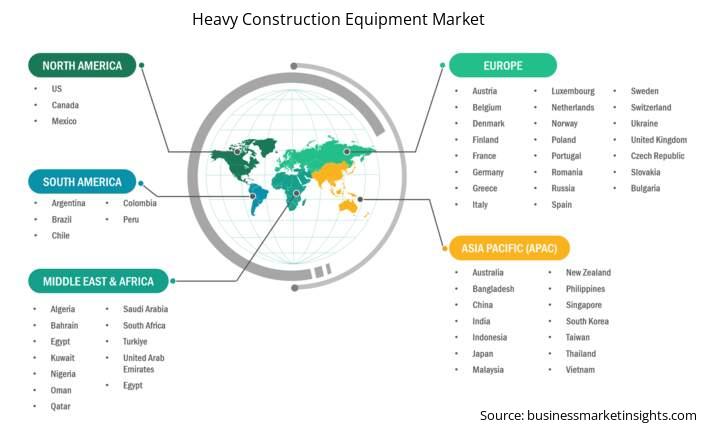

重機市場レポートの地理的範囲は、北米、アジア太平洋、ヨーロッパ、中東およびアフリカ、南米および中米の 5 つの地域に分かれています。アジア太平洋地域の重機市場は、予測期間中に大幅に成長すると予想されます。

アジア太平洋地域の重機市場は、オーストラリア、中国、インド、日本、韓国、インドネシア、シンガポール、マレーシア、フィリピン、ベトナム、その他のアジア太平洋地域に分かれています。アジア太平洋地域の建設部門は、2022年に約4.36兆米ドルの生産高を記録し、世界の建設部門の約45%を占めています。しかし、2025年1月には、輸送、再生可能エネルギー、製造に関連するインフラ投資は、シンガポールとマレーシアで219億米ドルに達しました。さらに、ニュージーランド政府は、上下水道システム、道路や鉄道網、送電、通信インフラなどのインフラネットワークの開発を重視しています。人口増加と都市化の進展は、国内の重要なインフラ施設の拡張とアップグレードの必要性を高めるいくつかの要因です。ニュージーランド政府は、2023年から2027年の今後5年間でインフラ開発に約470億米ドルを提供する予定です。インフラ開発への注目が高まるにつれ、今後数年間で全国的に建設活動の成長と重機の導入が促進されると予想されます。

重機市場は、主要な企業出版物、協会データ、データベースなど、一次調査と二次調査後の定性的および定量的データを収集することで評価されます。重機市場における主な動向は次のとおりです。

重機市場は2024年に2,241.5億米ドルと評価され、2031年までに3,380.6億米ドルに達すると予測されています。

当社のレポート「重機市場」によると、市場規模は2024年に2,241.5億米ドルと評価され、2031年までに3,380.6億米ドルに達すると予測されています。これは、予測期間中のCAGR約6.05%に相当します。

重機市場レポートは、通常、以下の主要セグメントをカバーしています。

過去の期間、基準年、予測期間は、特定の市場調査レポートによって若干異なる場合があります。ただし、重機市場レポートの場合:

過去期間: 2022-2023年基準年: 2024年予測期間: 2025-2031年重機市場には複数の主要プレーヤーが存在し、それぞれが市場の成長と革新に貢献しています。主要プレーヤーには次のようなものがあります。

重機市場レポートは、次のようなさまざまな利害関係者にとって価値があります。

基本的に、重機市場のバリュー チェーンに関与している、または関与を検討しているすべての人が、包括的な市場レポートに含まれる情報から利益を得ることができます。

Office No. 1011, First floor, Farena Corporate Park, Magarpatta-Mundhwa road, Pune - 411028, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Heavy Construction Equipment Market

Get Free Sample For Heavy Construction Equipment Market