Asia Pacific Cancer Therapeutics Market

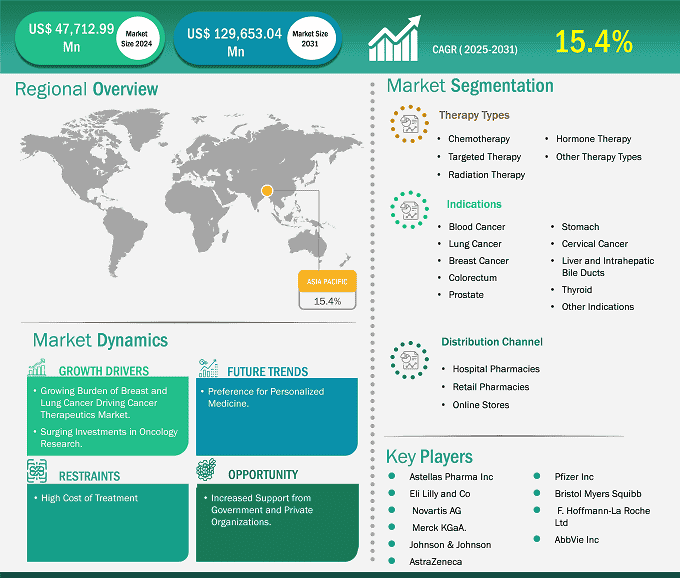

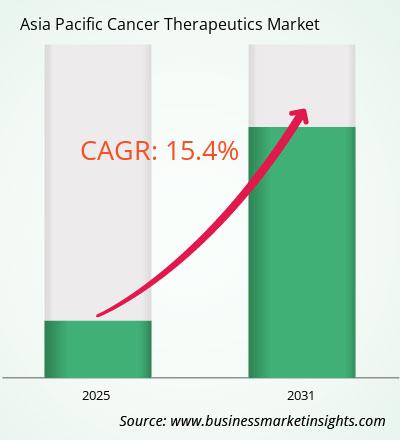

癌症治疗市场规模预计将从 2024 年的 477.1299 亿美元增至 2031 年的 1296.5304 亿美元。预计 2025 年至 2031 年期间的复合年增长率为 15.4%。

由于人口迅速老龄化、预期寿命延长以及不良饮食、吸烟和缺乏体育锻炼等生活方式的改变,这些国家的癌症发病率正在不断上升。2023 年,该地区占全球癌症发病率的很大一部分,记录了大量新的乳腺癌、肺癌、结直肠癌和胃癌病例。医疗保健基础设施的增长,加上获得先进治疗方案的机会,是推动该地区市场增长的关键因素之一。生物仿制药作为昂贵生物药物的更实惠替代品的兴起有助于扩大亚太地区癌症治疗的可及性。

有助于得出癌症治疗市场分析的关键部分是治疗类型、适应症和分销渠道。

药物审批数量的增加推动了亚太地区国家的增长。日本厚生劳动省于 2023 年 3 月批准 fam-trastuzumab deruxtecan-nxki 用于治疗化疗后 HER2 低不可切除或复发性乳腺癌成年患者。同样,2024 年 9 月,日本厚生劳动省 (MHLW) 批准 Fruzaqla (呋喹替尼) 用于治疗化疗后病情进展的不可切除转移性结直肠癌 (mCRC) 患者。这一监管决定代表了日本十多年来首次批准用于 mCRC 的新型靶向疗法,无论生物标志物状态如何。

据澳大利亚联邦政府报道,2023年5月,卫生和老年护理部长宣布计划在2023-2024年期间投资2.638亿美元实施国家肺癌筛查计划,并于2025年7月开始实施。该计划与第一国家卫生部门共同设计,预计将最大限度地提高肺癌的治疗、预防和早期发现,从而每年防止500多人死于肺癌。这些努力有助于为澳大利亚的癌症患者开发先进的治疗方法和治疗方法。

根据地区,亚太癌症治疗市场进一步细分为中国、日本、印度、韩国、澳大利亚和亚太其他地区。中国在 2024 年占据最大份额。

中国作为世界上人口最多的国家之一,面临着日益加重的癌症负担,癌症发病率持续上升。根据世界卫生组织(WHO)的数据,2020年中国报告了约450万例新发癌症病例和300万例癌症死亡病例。世卫组织的估计表明,中国每分钟约有7人被诊断出患有癌症,4人死于癌症。最常见的癌症类型是肺癌、胃癌、乳腺癌、甲状腺癌和白血病。

新的更有效的治疗方法的开发显著改善了患者的治疗效果和生存率,导致对这些治疗的需求不断增长。例如,2023 年 7 月,阿斯利康和第一三共的 Enhertu(曲妥珠单抗德鲁替康)在中国获批作为单药疗法,用于治疗不可切除或转移性 HER2 低(IHC 1+ 或 IHC 2+/ISH-)乳腺癌成年患者,这些患者在转移性乳腺癌中接受过全身治疗或在辅助化疗期间或完成辅助化疗后 6 个月内出现疾病复发

| 报告属性 | 细节 |

|---|---|

| 2024 年的市场规模 | 477.1299亿美元 |

| 2031 年市场规模 | 129,653.04 百万美元 |

| 全球复合年增长率(2025 - 2031) | 15.4% |

| 史料 | 2022-2023 |

| 预测期 | 2025-2031 |

| 涵盖的领域 | 按治疗类型

|

| 覆盖地区和国家 | 亚太地区

|

安斯泰来制药公司、礼来公司、诺华公司、默克公司、强生公司、阿斯利康公司、辉瑞公司、百时美施贵宝公司、罗氏公司和艾伯维公司是该市场的主要参与者。这些参与者采用扩张、产品创新和并购等策略来保持市场竞争力,并向消费者提供创新产品。

本报告中的数据收集和分析遵循了以下方法:

研究过程始于全面的二手资料研究,利用内部和外部来源收集每个市场的定性和定量数据。通常引用的二手资料研究来源包括但不限于:

Insight Partners 每年都会与行业利益相关者和专家进行大量初步访谈,以验证和分析数据并获得宝贵的见解。这些研究访谈旨在:

主要研究通过电子邮件互动和电话采访的方式进行,采访对象是不同地区不同市场、类别、细分市场和子细分市场的行业专家。参与者通常包括:

2024 年亚太癌症治疗市场价值为 477.1299 亿美元,预计到 2031 年将达到 1296.5304 亿美元。

根据我们的《亚太癌症治疗市场》报告,2024 年的市场规模价值为 477.1299 亿美元,预计到 2031 年将达到 1296.5304 亿美元。这意味着预测期内的复合年增长率约为 15.4%。

亚太癌症治疗市场报告通常涵盖以下关键部分-

历史时期、基准年和预测期可能会因具体市场研究报告而略有不同。但是,对于亚太癌症治疗市场报告:

历史时期:2022-2023基准年:2024预测期:2025-2031亚太癌症治疗市场由几家关键参与者组成,每家都为其增长和创新做出了贡献。一些主要参与者包括:

安斯泰来制药公司礼来公司诺华公司默克公司美国斯特拉捷利康公司辉瑞公司霍夫曼-罗氏公司强生公司艾伯维公司百时美施贵宝公司亚太癌症治疗市场报告对于不同的利益相关者都具有价值,包括:

本质上,任何参与或考虑参与亚太癌症治疗市场价值链的人都可以从综合市场报告中包含的信息中受益。

Office No. 1011, First floor, Farena Corporate Park, Magarpatta-Mundhwa road, Pune - 411028, Maharashtra, India

UK+442030260021, US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Asia Pacific Cancer Therapeutics Market

Get Free Sample For Asia Pacific Cancer Therapeutics Market