ASEAN Cancer Therapeutics Market

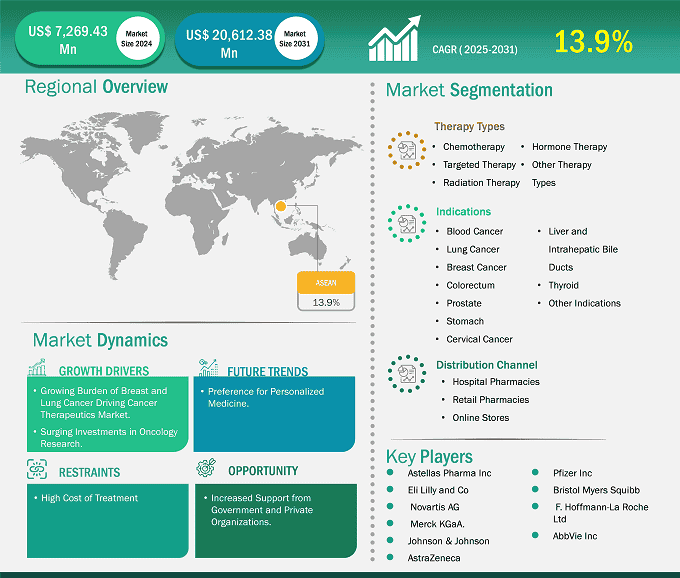

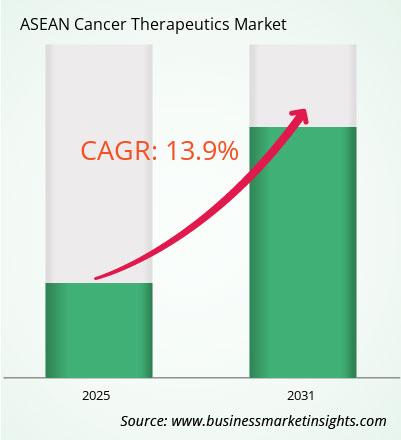

癌症治疗市场规模预计将从 2024 年的 72.6943 亿美元增至 2031 年的 206.1238 亿美元。预计 2025 年至 2031 年期间的复合年增长率为 13.9%。

癌症发病率的上升(由人口老龄化、城市化以及吸烟、不健康饮食和减少体育锻炼等生活方式的改变所导致)推动了这些国家的市场增长。政府的举措和公私合作伙伴关系专注于提高癌症意识、预防和早期发现,进一步加速了市场增长。此外,医疗保险覆盖率的提高以及这些国家中产阶级人口的增加,使得人们能够更好地获得救命的治疗。许多跨国制药公司正在该地区投资,这进一步促进了东盟国家癌症治疗市场的快速扩张。

有助于得出癌症治疗市场分析的关键部分是治疗类型、适应症和分销渠道。

人口、社会经济和医疗保健等一系列因素导致东盟国家对癌症治疗的需求稳步上升。癌症发病率上升、人口老龄化、生活方式改变、医疗技术进步以及医疗服务不平等是其中的一些原因。

根据 GLOBOCAN 2023 年的数据,印度尼西亚报告了约 50 万例新发癌症病例和约 30 万例癌症相关死亡病例。该国人口众多且不断增长,再加上吸烟、饮食习惯和污染等生活方式因素,导致癌症发病率上升。近年来,印度尼西亚政府大力改善该国的医疗保健系统,努力提高人们对癌症的认识,推广筛查和早期检测计划,并使人们更容易获得负担得起的治疗。国家癌症控制计划等举措旨在通过改善诊断和治疗方案来应对日益增加的癌症负担带来的挑战。

菲律宾的癌症治疗市场的特点是对创新疗法的强劲需求,这得益于靶向治疗、免疫疗法和生物制剂产品的推出。政府举措(尤其是通过《国家综合癌症控制法案》和菲律宾健康保险)在改善癌症护理服务和治疗的可及性方面发挥了关键作用。然而,药品成本高昂以及现有医疗保健系统的局限性等挑战在一定程度上限制了市场的增长。随着菲律宾继续发展其医疗保健基础设施并扩大癌症治疗的可及性,癌症治疗市场在未来几年可能会增长和发展,为癌症患者及其家人带来希望。

根据地区,东盟癌症治疗市场进一步细分为印度尼西亚、马来西亚、菲律宾、新加坡、泰国、越南、台湾、孟加拉国、新西兰和东盟其他地区。新加坡在 2024 年占有最大份额。

新加坡的癌症治疗市场由持续的研究和创新努力以及政府支持推动。新加坡人口超过 500 万,癌症发病率不断上升,癌症是该国的主要死亡原因之一。随着全球癌症治疗的不断发展,新加坡已成为肿瘤药物开发的中心,吸引了国际和本地制药公司进行研究并推出新疗法。该国癌症治疗市场的特点是对靶向治疗、免疫疗法和精准医疗的需求不断增长,这些疗法改变了疾病的治疗方式,提供了更有效和个性化的治疗选择。

| 报告属性 | 细节 |

|---|---|

| 2024 年的市场规模 | 72.6943亿美元 |

| 2031 年市场规模 | 206.1238亿美元 |

| 全球复合年增长率(2025 - 2031) | 13.9% |

| 史料 | 2022-2023 |

| 预测期 | 2025-2031 |

| 涵盖的领域 | 按治疗类型

|

| 覆盖地区和国家 | 东盟

|

安斯泰来制药公司、礼来公司、诺华公司、默克公司、强生公司、阿斯利康公司、辉瑞公司、百时美施贵宝公司、罗氏公司和艾伯维公司是该市场的主要参与者。这些参与者采用扩张、产品创新和并购等策略来保持市场竞争力,并向消费者提供创新产品。

本报告中的数据收集和分析遵循了以下方法:

研究过程始于全面的二手资料研究,利用内部和外部来源收集每个市场的定性和定量数据。通常引用的二手资料研究来源包括但不限于:

Insight Partners 每年都会与行业利益相关者和专家进行大量初步访谈,以验证和分析数据并获得宝贵的见解。这些研究访谈旨在:

主要研究通过电子邮件互动和电话采访的方式进行,采访对象是不同地区不同市场、类别、细分市场和子细分市场的行业专家。参与者通常包括:

2024 年东盟癌症治疗市场价值为 72.6943 亿美元,预计到 2031 年将达到 206.1238 亿美元。

根据我们的《东盟癌症治疗市场》报告,2024 年的市场规模价值为 72.6943 亿美元,预计到 2031 年将达到 206.1238 亿美元。这意味着预测期内的复合年增长率约为 13.9%。

东盟癌症治疗市场报告通常涵盖以下关键部分:

历史时期、基准年和预测期可能会因具体市场研究报告而略有不同。但是,对于东盟癌症治疗市场报告:

历史时期:2022-2023基准年:2024预测期:2025-2031东盟癌症治疗市场由几家关键参与者组成,每家都为其增长和创新做出了贡献。一些主要参与者包括:

安斯泰来制药公司礼来公司诺华公司默克公司美国斯特拉捷利康公司辉瑞公司霍夫曼-罗氏公司强生公司艾伯维公司百时美施贵宝公司东盟癌症治疗市场报告对于不同的利益相关者都有价值,包括:

本质上,任何参与或考虑参与东盟癌症治疗市场价值链的人都可以从综合市场报告中包含的信息中受益。

Office No. 1011, First floor, Farena Corporate Park, Magarpatta-Mundhwa road, Pune - 411028, Maharashtra, India

UK+442030260021, US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For ASEAN Cancer Therapeutics Market

Get Free Sample For ASEAN Cancer Therapeutics Market