2028년까지 아시아 태평양 탄산칼슘 시장 예측 – 유형별(GCC(분쇄 탄산칼슘) 및 PCC(침전성 탄산칼슘)) 및 용도별(종이, 플라스틱, 페인트 및 코팅, 접착제 및 실런트, 건축 및 건축)별 코로나19 영향 및 지역 분석 건설, 기타)

No. of Pages: 103 | Report Code: TIPRE00023509 | Category: Chemicals and Materials

No. of Pages: 103 | Report Code: TIPRE00023509 | Category: Chemicals and Materials

플라스틱 산업의 확대는 APAC 시장 확장의 주요 동인입니다. 제조업체 협회인 Plastics Europe의 데이터에 따르면, 아시아는 2018년 전 세계 플라스틱의 51%를 생성했습니다. 플라스틱은 특히 일본에서 포장 상품 및 즉석 식품을 포함하여 이 지역 슈퍼마켓에서 다양한 목적으로 널리 사용됩니다. 결과적으로 플라스틱 부문에 사용되는 잘 알려진 미네랄 충전제인 탄산칼슘의 수요가 높아졌습니다. 탄산칼슘은 전 세계적으로 널리 이용 가능하고 광범위한 고분자 수지와 호환되며 분쇄가 쉽고 특정 입자 크기로 축소되며 비용 효율적입니다. 인프라 투자는 최근 몇 년 동안 APAC 국가의 경제 발전에 중요한 엔진이었습니다. 지난 10년 동안 아시아 건설 산업은 지역 경제 상황이 좋지 않음에도 불구하고 성장해 왔습니다. 예를 들어, 2012년에 아시아는 건축 산업이 지속적으로 발전한 유일한 대륙이었습니다. 중국은 동남아시아에서 가장 큰 건축 부문을 보유하고 있으며 인도, 일본, 말레이시아, 한국이 그 뒤를 따릅니다. 중국에는 세계에서 가장 높은 두 개의 초고층 빌딩이 있습니다. 2015년 중국은 동남아시아 건설에 2조 2,800억 달러를 지출한 것으로 추산되며, 일본이 8,120억 달러, 인도가 4,870억 달러로 뒤를 이었습니다. 최근 인프라 개선, 운송 네트워크 강화, 인건비 절감으로 인해 국제 기업들이 상업용 건설 프로젝트에 지속적으로 매력을 느끼고 있습니다.

COVID-19의 경우 APAC, 특히 인도가 큰 영향을 받습니다. 코로나19 팬데믹은 APAC 지역에 상당한 경제적 손실을 초래하고 있습니다. 바이러스가 확산되면서 결과와 영향은 더욱 악화될 가능성이 높습니다. 다양한 APAC 국가의 정부는 바이러스 확산을 제한하기 위해 2020년 초에 폐쇄 조치를 취했고, 이는 결과적으로 탄산칼슘 시장에 부정적인 영향을 미쳤습니다. 이 지역은 글로벌 코팅 산업에서 높은 수익 점유율을 차지하고 있습니다. 전염병은 주로 자동차 산업의 수요 감소로 인해 페인트 및 코팅 산업에 큰 영향을 미쳤습니다. 더욱이 제지 산업은 코로나19 사태로 심각한 타격을 입은 산업 중 하나이다. 그러나 식품 포장, 위생 종이 제품, 의료 특수 종이와 같은 새로운 응용 분야는 코로나19가 업계에 미치는 영향을 완화하고 있습니다. 아시아 태평양 지역의 여러 국가 정부는 운영을 재편하고 생산 시설을 재구성했습니다. 그들은 경제 성장을 촉진하기 위해 인프라 및 건설 활동에 상당한 투자를 장려하고 있습니다. 이에 따라 팬데믹 영향이 점차 완화되면서 향후 인프라 관련 코팅 수요는 증가할 것으로 예상된다. 아시아 페인트 기업 아시안페인츠(Asian Paints)가 매출 증대를 위해 안전한 도장 캠페인을 벌이고 있다. 이러한 캠페인은 DIY 페인트 및 코팅에 대한 수요를 증가시켜 시장 성장으로 이어질 것으로 예상됩니다. 이러한 정부 및 민간 계획은 향후 몇 년 동안 탄산칼슘 시장 참여자에게 성장 기회를 제공할 것입니다.

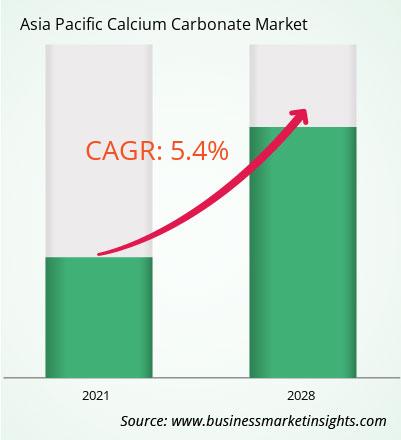

APAC 탄산칼슘 시장은 2021년 118억 7619만 달러에서 2028년 171억 3346만 달러로 성장할 것으로 예상됩니다. 2021년부터 2028년까지 CAGR 5.4%로 성장할 것으로 예상됩니다. 제지 산업의 수요 급증으로 시장 성장이 더욱 가속화될 것입니다. 탄산칼슘은 산업용으로 두 가지 형태, 즉 분쇄 탄산칼슘(GCC)과 침전된 탄산칼슘(PCC)으로 제공됩니다. GCC는 백색도가 높아 인쇄물의 내구성을 향상시킵니다. 이들 유형 GCC 및 PCC는 각각 ~86~95% 및 ~90~97%의 밝기를 제공하는 종이 필러로 사용됩니다. 또한 용지의 광택, 다공성, 인쇄 적성 및 불투명도를 향상시킵니다. PCC는 다른 종이 필러보다 더 많은 보유력을 갖추고 있어 종이 산업에서 더 넓은 적용 범위를 가능하게 합니다. 종이는 주로 인쇄 및 필기 매체, 신문 용지, 포장 및 판지에 사용됩니다. 포장 용도에서는 골판지 상자, 판지 상자, 종이 봉지 제조에 주로 사용됩니다. 비용 효율적이고 효율적이며 환경 친화적인 종이에 대한 수요는 APAC 탄산칼슘 시장의 성장을 지원하는 포장 산업에서 증가하고 있습니다. 현재 APAC 지역은 종이에 대한 지속적인 수요를 갖고 있으며, 이는 이 지역의 제지 산업에서 탄산칼슘에 대한 지속적인 수요가 있음을 나타냅니다. 인도, 중국 등의 국가에서 전자상거래 산업이 성장하면서 골판지 포장재에 대한 수요가 증가했습니다. 인도에서 PCC는 제조된 종이 및 판지 재료에 가치와 품질을 더해주는 비용 효율적인 재료 옵션이기 때문에 카올린 점토를 대체하는 데 적합한 역할을 합니다. 따라서 다양한 국가에서 다양한 용도로 사용되는 종이에 대한 지속적인 수요로 인해 APAC 탄산칼슘 시장 성장이 가속화되고 있습니다.

유형 면에서 중질탄산칼슘(GCC) 부문은 2020년 APAC 탄산칼슘 시장에서 가장 큰 점유율을 차지했습니다. 적용 측면에서 종이 부문은 2020년 APAC 탄산칼슘 시장에서 더 큰 시장 점유율을 차지했습니다. 2020.

이 보고서를 준비하는 데 참고한 몇 가지 주요 1차 및 2차 출처 APAC 탄산칼슘 시장은 특히 회사 웹사이트, 연례 보고서, 재무 보고서, 국가 정부 문서 및 통계 데이터베이스로 구성됩니다. 보고서에 나열된 주요 회사는 GCCP Resources Ltd입니다. 이메리스 SA; JM 후버 코퍼레이션; LafargeHolcim; 미네랄 테크놀로지스(Mineral Technologies Inc.); 오쿠타마공업(주); 오미야 AG; 및 SCHAEFER KALK GmbH & KG.

< Strong>APAC 탄산칼슘 시장 - 회사 프로필

Strategic insights for Asia Pacific Calcium Carbonate involve closely monitoring industry trends, consumer behaviours, and competitor actions to identify opportunities for growth. By leveraging data analytics, businesses can anticipate market shifts and make informed decisions that align with evolving customer needs. Understanding these dynamics helps companies adjust their strategies proactively, enhance customer engagement, and strengthen their competitive edge. Building strong relationships with stakeholders and staying agile in response to changes ensures long-term success in any market.

| Report Attribute | Details |

|---|---|

| Market size in 2021 | US$ 11,876.19 Million |

| Market Size by 2028 | US$ 17,133.46 Million |

| Global CAGR (2021 - 2028) | 5.4% |

| Historical Data | 2019-2020 |

| Forecast period | 2022-2028 |

| Segments Covered |

By 유형

|

| Regions and Countries Covered | 아시아 태평양

|

| Market leaders and key company profiles |

The regional scope of Asia Pacific Calcium Carbonate refers to the geographical area in which a business operates and competes. Understanding regional nuances, such as local consumer preferences, economic conditions, and regulatory environments, is crucial for tailoring strategies to specific markets. Businesses can expand their reach by identifying underserved regions or adapting their offerings to meet regional demands. A clear regional focus allows for more effective resource allocation, targeted marketing, and better positioning against local competitors, ultimately driving growth in those specific areas.

The Asia Pacific Calcium Carbonate Market is valued at US$ 11,876.19 Million in 2021, it is projected to reach US$ 17,133.46 Million by 2028.

As per our report Asia Pacific Calcium Carbonate Market, the market size is valued at US$ 11,876.19 Million in 2021, projecting it to reach US$ 17,133.46 Million by 2028. This translates to a CAGR of approximately 5.4% during the forecast period.

The Asia Pacific Calcium Carbonate Market report typically cover these key segments-

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the Asia Pacific Calcium Carbonate Market report:

The Asia Pacific Calcium Carbonate Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

The Asia Pacific Calcium Carbonate Market report is valuable for diverse stakeholders, including:

Essentially, anyone involved in or considering involvement in the Asia Pacific Calcium Carbonate Market value chain can benefit from the information contained in a comprehensive market report.

Office No. 1011, First floor, Farena Corporate Park, Magarpatta-Mundhwa road, Pune - 411028, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Asia Pacific Calcium Carbonate Market

Get Free Sample For Asia Pacific Calcium Carbonate Market