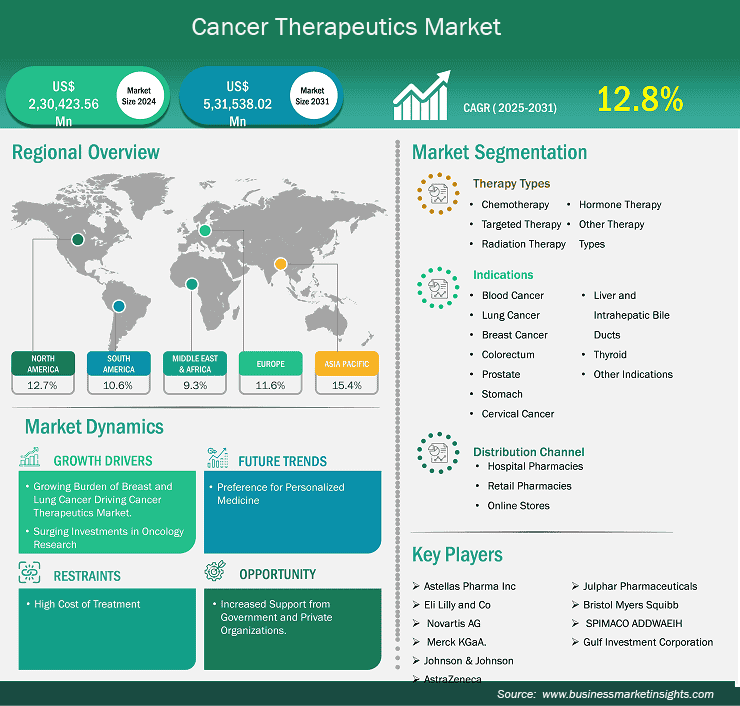

Cancer Therapeutics Market

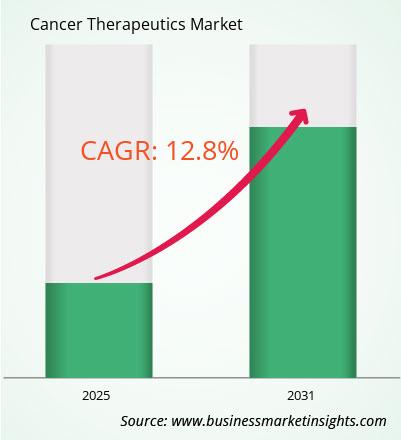

がん治療薬の市場規模は、2024年の2,30,423.56百万米ドルから2031年には5,31,538.02百万米ドルに達すると予想されています。市場は 2025年から2031年にかけて12.8%のCAGRを記録すると予測されています。

世界のがん治療薬市場は、乳がんや肺がんの負担の増加と 腫瘍学研究への投資の急増により、著しい成長を遂げています。がん治療薬には、がんの管理や治療に焦点を当てたさまざまな治療法が含まれます。よく使用される治療指標は、化学療法、放射線療法、免疫療法、標的療法、ホルモン療法、手術、幹細胞療法です。これらの戦略はすべて、がん細胞や症状の複雑さを除去または管理し、患者の全体的な生存率を向上させることを目的としています。患者のがんの種類とステージ、および全般的な健康状態に応じて、治療の効果を最大化するために複数の種類の治療法が使用されることがよくあります。

市場の主な推進力の 1 つは、乳がんと肺がんの負担の増大であり、これががん治療市場を牽引しています。乳がんと肺がんの症例の増加に伴い、患者の転帰を改善するための効果的で標的を絞った治療法の必要性が高まり、がん治療の研究開発活動が急増しています。したがって、乳がんと肺がんの負担の増大ががん治療市場を牽引しています。同様に、腫瘍学研究への投資の急増も重要な要因の 1 つであり、 研究開発活動は、より効果的で標的を絞ったがん治療の需要が高まる中で、革新的な医薬品や治療戦略を発見するための基盤となっています。

がん治療薬市場分析の導出に貢献した主要なセグメントは、治療の種類、適応症、流通チャネルです。

世界保健機関のメディアセンターによると、さまざまな種類のがんが世界中で約6人に1人の死亡原因となっています。2022年には、がんに関連する新規の症例が約2,000万人、死亡者が970万人に上り、2050年までに負担が約77%増加すると予測されており、医療システムとコミュニティにさらなる負担がかかります。米国がん協会によると、親から受け継いだ遺伝子がすべてのがんの5~10%の原因となっています。がんになりやすい体質に関連する遺伝子は数多く特定されています。たとえば、乳がん、卵巣がん、前立腺がんなど、さまざまながんを発症するリスクは、遺伝性のがん素因遺伝子BRCA1とBRCA2の変異に伴って増加します。乳がんは女性に最も多く見られるがんとされ、世界中で発生率が継続的に上昇しています。この病気の発生率増加は、環境の影響、遺伝的感受性、ホルモンの不均衡、ライフスタイルの変化など、いくつかのリスク要因に起因しています。さらに、乳がんは米国で最も罹患率の高いがんの1つです。2022年1月にBreastcancer.orgが発表した推定によると、米国の女性の8人に1人(約13%)が生涯のある時点で浸潤性乳がんを発症します。同じ情報源は、2022年に米国の女性の間で非浸潤性(原位)乳がんの新規症例が51,400件、浸潤性乳がんの新規発生が287,850件報告されると予測しています。さらに、同年、男性の浸潤性乳がんの症例が約2,710件増加すると予測されています。男性の833人に1人は、生涯のある時点で乳がんを発症する可能性があります。乳がん症例の増加に伴い、患者の転帰を改善するための効果的で標的を絞った治療法の必要性が高まっており、がん治療薬の研究開発活動が急増しています。したがって、乳がんの負担の増大ががん治療薬市場を牽引しています。

また、肺がんの負担の増大は、特に2023年にがん治療薬市場の重要な推進力となります。肺がんは依然として世界で最も蔓延し、最も致命的ながんの1つであり、がんによる死亡者の約25%を占めています。米国がん協会によると、2023年には米国だけで推定238,000人の新規肺がん症例が診断され、約127,000人がこの病気で亡くなると予想されています。この悲惨な統計は、効果的な治療オプションの緊急の必要性を強調し、革新的な治療薬の需要を促進しています。肺がん症例、特に非小細胞肺がん(NSCLC)の急増は、喫煙、大気汚染、遺伝的素因などの要因に起因しています。早期発見と精密医療の進歩は、この増大する課題に対処する上で極めて重要です。市場の主要な推進力には、患者の生存率と生活の質の向上を目的とした標的療法、免疫療法、および併用療法の開発が含まれます。 2023年には、EGFR変異NSCLCに対するタグリッソ(オシメルチニブ)などの新薬の承認や、新しい免疫チェックポイント阻害剤の進行中の臨床試験により、治療環境が引き続き変化します。特に免疫療法は有望な結果を示しており、キイトルーダ(ペンブロリズマブ)やオプジーボ(ニボルマブ)などの薬剤は、体の免疫システムを利用してがんと闘うことで患者の転帰を大幅に改善します。したがって、肺がんの負担の増大ががん治療薬市場を牽引しています。

世界中のさまざまな国の政府は、強力ながん治療環境の重要性を認識しており、効果的な治療へのアクセスを改善するための政策を実施しています。多くの政府や民間組織ががん治療の研究開発への資金提供を増やし、革新的な医薬品や治療法の開発につながっています。たとえば、世界有数のがん慈善団体であるスーザン・G・コーメンは最近、全米の名門大学 28 校の科学者に授与される 49 件の新しい助成金を発表しました。コーメンは、新しい助成金として提供される 1,930 万ドルを通じて、乳がん研究における次世代の多様なリーダーを支援し続けると同時に、精密医療の推進と乳がんの結果の格差の解消という 2 つの重点分野を通じてサポートを提供しています。研究への投資がこのように増加することで、製薬会社は新しい治療オプションを模索し、がん患者に対して高度にターゲットを絞った効果的な治療法を開発することができます。

世界中のいくつかの政府機関は、人々に優しい償還ポリシーやその他のヘルスケアイニシアチブを実施して、がん治療へのアクセスを改善し、がん治療に十分な費用補償を提供するための措置を講じています。資金とリソースの可用性が向上すると、医療提供者は患者に幅広い治療オプションを提供することもできます。これにより、患者の転帰が改善され、医療提供者は市場で競争力を維持できます。全体として、がん治療の開発と使用に対する政府と民間組織からの支援の増加は、市場におけるイノベーションを促進し、がん治療市場の成長に大きな機会を生み出します。

治療の種類別に見ると、がん治療薬市場は化学療法、標的療法、放射線療法、ホルモン療法、その他の治療の種類に分類されます。2024年には化学療法セグメントが市場を支配しました。 化学療法は、薬剤の細胞毒性によって細胞の成長を止めたり遅らせたりすることができます。これらの薬剤は体全体の血流を循環し、がん細胞の増殖を阻害することで作用します。国立衛生研究所の推定によると、米国では毎年約65万人のがん患者が腫瘍学クリニックで化学療法を受けています。

適応症別に見ると、市場は血液がん、肺がん、乳がん、大腸がん、前立腺がん、胃がん、子宮頸がん、肝臓および肝内胆管がん、甲状腺がん、その他の適応症に分類されています。肺がんセグメントは2024年に最大の市場シェアを占めました。肺がん は世界で最も蔓延しているがんの1つであり、患者と医療システムの両方にとって大きな課題となっています。また、世界中でがんによる死亡者数が最も多く、非小細胞肺がん(NSCLC)が全症例の約85%を占めています。肺がん治療薬市場は、治療法の急速な進歩とともに進化し続けています。

流通チャネル別に見ると、市場は病院薬局、小売薬局、オンラインストアに分類されます。病院薬局セグメントは、2024年に最大の市場シェアを占めました。化学療法薬の供給と投与に関して患者が病院薬局に大きく依存していること、および病院薬局での薬の入手しやすさが向上していることが、病院薬局セグメントのがん治療薬市場の成長に有利に働いています。

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模 | 2,304億2,356万米ドル |

| 2031年までの市場規模 | 5,31,538.02百万米ドル |

| 世界のCAGR(2025年~2031年) | 12.8% |

| 履歴データ | 2022-2023 |

| 予測期間 | 2025-2031 |

| 対象セグメント | 治療の種類別

|

| 対象地域と国 | 北米

|

「がん治療薬市場の規模と予測(2021〜2031年)」レポートでは、以下の分野をカバーする市場の詳細な分析を提供しています。

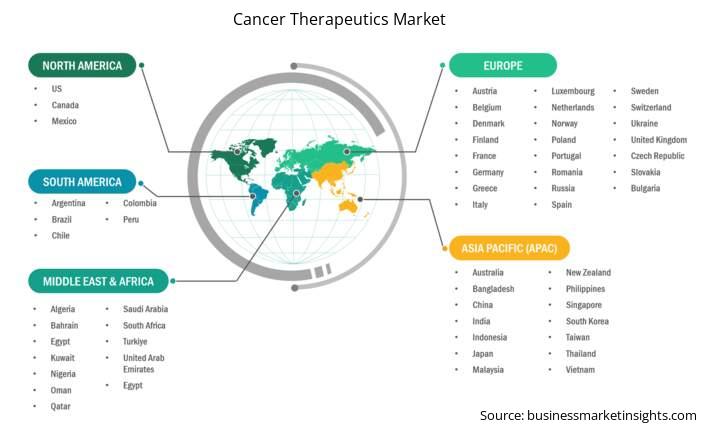

がん治療薬市場レポートの地理的範囲は、北米、アジア太平洋、ヨーロッパ、中東およびアフリカ、南米および中米の 5 つの地域に分かれています。アジア太平洋地域のがん治療薬市場は、予測期間中に大幅に成長すると予想されています。

アジア太平洋地域のがん治療薬市場は、中国、日本、インド、韓国、オーストラリア、その他のアジア太平洋地域に分かれています。これらの国では、人口の急速な高齢化、平均寿命の延長、不健康な食生活、喫煙、運動不足などのライフスタイルの変化により、がん罹患率が上昇しています。2023年には、この地域は世界のがん罹患率のかなりの部分を占め、乳がん、肺がん、大腸がん、胃がんの新規症例が多数記録されました。医療インフラの成長と高度な治療オプションへのアクセスは、この地域の市場成長を牽引するもう1つの重要な要因です。高価な生物学的製剤のより手頃な代替品としてのバイオシミラーの台頭は、アジア太平洋地域でのがん治療へのアクセスの拡大に貢献しています。2020年に発表された「中国における慢性疾患と高齢化」という最近の研究によると、中国の人口は高齢化しています。 2010年から2040年にかけて、国内の60歳以上の人口の割合は12.4%(1億6,800万人)から28%(4億200万人)に増加すると予測されています。平均寿命の延長に伴い、高齢者の割合も増加しており、高齢者はがんにかかりやすくなっています。

がん治療薬市場は、主要な企業出版物、協会データ、データベースなど、一次調査および二次調査後の定性的および定量的データを収集することで評価されます。がん治療薬市場における主な動向は次のとおりです。

がん治療薬市場は2024年に2,30,423.56百万米ドルと評価され、2031年までに5,31,538.02百万米ドルに達すると予測されています。

当社のレポート「がん治療薬市場」によると、市場規模は2024年に2,30,423.56百万米ドルと評価され、2031年までに5,31,538.02百万米ドルに達すると予測されています。これは、予測期間中の約12.8%のCAGRに相当します。

がん治療薬市場レポートでは、通常、以下の主要セグメントをカバーしています。

過去の期間、基準年、予測期間は、特定の市場調査レポートによって若干異なる場合があります。ただし、がん治療薬市場レポートの場合:

過去期間: 2022-2023年基準年: 2024年予測期間: 2025-2031年がん治療薬市場には複数の主要プレーヤーが存在し、それぞれが成長と革新に貢献しています。主要プレーヤーには次のような企業があります。

アステラス製薬株式会社イーライリリー株式会社ノバルティスAGメルクKGaAアストラゼネカファイザー株式会社ホフマン・ラ・ロシュ株式会社ジョンソン・エンド・ジョンソンアブヴィー株式会社ブリストル・マイヤーズスクイブ株式会社がん治療薬市場レポートは、次のようなさまざまな利害関係者にとって価値があります。

基本的に、がん治療薬市場のバリュー チェーンに関与している、または関与を検討しているすべての人は、包括的な市場レポートに含まれる情報から利益を得ることができます。

Office No. 1011, First floor, Farena Corporate Park, Magarpatta-Mundhwa road, Pune - 411028, Maharashtra, India

UK+442030260021, US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Cancer Therapeutics Market

Get Free Sample For Cancer Therapeutics Market