Previsioni di mercato dei materiali per strati di ridistribuzione nell\'Asia del Pacifico fino al 2028 - Impatto del COVID-19 e analisi regionale per tipo di materiale [poliimmide (PI), polibenzossazolo (PBO), benzocilobutene (BCB) e altri] e applicazione [imballaggio a livello di wafer fan-out (FOWLP) ) e packaging IC 2.5D/3D]

Si prevede che il mercato dei materiali per strati di ridistribuzione nell’Asia del Pacifico crescerà da 132,21 milioni di dollari nel 2021 a 250,70 milioni di dollari entro il 2028; si stima che crescerà a un CAGR del 9,6% dal 2021 al 2028.\\n\\nL\'industria dei semiconduttori è sempre stata coinvolta nello sviluppo di soluzioni innovative alla ricerca della riduzione dei costi. Un approccio attualmente preso in considerazione dai principali produttori di semiconduttori è la migrazione dalle dimensioni di wafer e strisce a pannelli di grandi dimensioni dedicati all\'assemblaggio di circuiti integrati. Efficienza ed economie di scala sono il valore aggiunto di questo percorso. I produttori di chip, le organizzazioni di ricerca e sviluppo e gli OSAT stanno sviluppando la prossima ondata di pacchetti fan-out per varie applicazioni. Samsung Electro Mechanics (SEMCO) ha investito più di 400 milioni di dollari negli ultimi due anni e ha finalmente iniziato la produzione con APE integrato per il suo nuovo prodotto di consumo, il Galaxy Watch. Con questa scelta tecnica strategica, SEMCO punta alla leadership di TSMC nel packaging fan-out ad alta densità, con una roadmap aggressiva per lo sviluppo della tecnologia FOPLP. Samsung produce i propri processori basandosi su soluzioni di packaging interne. Questa strategia consente all\'azienda di controllare l\'intera filiera, dallo stampo al prodotto finale. I concorrenti come Apple, tuttavia, esternalizzano la produzione del processore a partner chiave. Due anni fa, Apple ha deciso di utilizzare una tecnologia basata su FOWLP rilasciata da TSMC, ovvero inFo. Il package-on-package (PoP) interposer a livello di wafer fan-out è un altro nuovo RDL con tecnologia di collegamento chip-to-wafer. La nuova tecnologia presenta numerosi vantaggi per le applicazioni mobili, come il percorso breve del segnale, il basso consumo energetico, l\'integrazione eterogenea per le multifunzione e il fattore di forma ridotto. Inoltre, il PoP interposer a livello di wafer fan-out può essere applicato in diverse piattaforme di pacchetto, tra cui PoP, pacchetto su scala chip (CSP) e sistema in pacchetto (SiP). La tecnologia IRDL (Inline Redistribution Layer) è una tecnologia FAB avanzata che forma il cablaggio utilizzando strati metallici aggiuntivi con uno strato isolante e alluminio. Questa tecnologia consente all\'utente di produrre incollaggi chip-to-chip più sottili e semplici. La domanda di memoria mobile è in costante miglioramento, insieme alla crescita costante dei dispositivi indossabili e dei telefoni cellulari. Quando si tratta di telefoni cellulari, è necessaria la portabilità, il che sta creando la necessità di una tecnologia a basso consumo e con contenitori ultrasottili. Pertanto, si prevede che IRDL sarà un elemento cruciale nel settore dei semiconduttori per soddisfare questo requisito. A causa della crescente domanda di semiconduttori ultra-piccoli e ad alte prestazioni, la tecnologia di packaging sta emergendo costantemente come tecnologia chiave per i semiconduttori di prossima generazione. Lo sviluppo della tecnologia di confezionamento di prossima generazione contribuirà a migliorare le prestazioni dei semiconduttori e l’efficienza produttiva. \\n\\nL\'Asia Pacifico è una delle regioni cruciali per la crescita del mercato dei materiali dello strato di ridistribuzione grazie alla presenza di paesi chiave, un\'enorme presenza industriale e politiche governative favorevoli per stimolare la crescita industriale. Si prevede inoltre che l’elevata urbanizzazione nei paesi in via di sviluppo dell’Asia Pacifico e l’aumento degli investimenti nella produzione industriale offriranno opportunità di crescita redditizie agli operatori del mercato nei prossimi anni. Tuttavia, la pandemia di COVID-19 ha portato a interruzioni nella crescita di vari settori industriali nell’Asia del Pacifico. Il blocco o la ridotta capacità di vari stabilimenti/fabbriche nei principali paesi sta restringendo l’equilibrio globale tra domanda e offerta, con un impatto negativo sulla produzione, sui programmi di consegna e sulla domanda di vari prodotti nella regione. Nel 2020, le attività industriali, i nuovi progetti, gli investimenti in ricerca e sviluppo e i programmi di consegna hanno registrato un calo a causa della carenza di materie prime e manodopera causata da varie restrizioni governative nei paesi dell’Asia del Pacifico. La maggior parte delle aziende RDL ha i propri stabilimenti di produzione in Cina, Taiwan, Corea del Sud e Giappone. Pertanto, l’impatto negativo dell’epidemia sull’economia dei paesi menzionati ha avuto un impatto diretto sui ricavi di queste società. Tutti questi fattori hanno influenzato negativamente la crescita del mercato dei materiali per strati di ridistribuzione nell\'Asia del Pacifico.\\n\\nEntrate e previsioni del mercato dei materiali per strati di ridistribuzione dell\'Asia del Pacifico fino al 2028 (milioni di dollari)\\n\\nSegmentazione del mercato dei materiali per strati di ridistribuzione dell\'Asia del Pacifico \\n\\nMercato dei materiali per strati di ridistribuzione nell\'Asia del Pacifico per tipo di materiale\\n- Poliimmide (PI)\\n- Polibenzossazolo (PBO)\\n- Benzocilobutene (BCB)\\n- Altri\\no alluminio\\no dielettrici fotosensibili\\no fenoli e altri\\ n\\nMercato dei materiali per strati di ridistribuzione nell\'Asia del Pacifico per applicazione\\n- Imballaggi a livello di wafer fan-out (FOWLP)\\n- Imballaggi IC 2.5D/3D\\nMercato dei materiali per strati di ridistribuzione nell\'Asia del Pacifico per Paese\\n- Corea del Sud\\n- Cina\\ n- Taiwan\\n- Giappone\\n- Resto dell\'Asia Pacifico\\nSocietà menzionate nel mercato dei materiali per strati di ridistribuzione nell\'Asia Pacifico\\n- Amkor Technology\\n- Gruppo ASE\\n- Fujifilm Corporation\\n- Hitachi Chemical DuPont MicroSystems LLC\\n- INFINEON TECHNOLOGIES AG\\n- Jiangsu Changjiang Electronics Technology Co., Ltd.\\n- NXP Semiconductors\\n- Samsung Electronics Co., Ltd.\\n- Shin-Etsu Chemical Co., Ltd.\\n- SK Hynix Inc.\\ n\\n

Asia Pacific Redistribution Layer Material Strategic Insights

Strategic insights for Asia Pacific Redistribution Layer Material involve closely monitoring industry trends, consumer behaviours, and competitor actions to identify opportunities for growth. By leveraging data analytics, businesses can anticipate market shifts and make informed decisions that align with evolving customer needs. Understanding these dynamics helps companies adjust their strategies proactively, enhance customer engagement, and strengthen their competitive edge. Building strong relationships with stakeholders and staying agile in response to changes ensures long-term success in any market.

Get more information on this report

Asia Pacific Redistribution Layer Material Report Scope

Report Attribute

Details

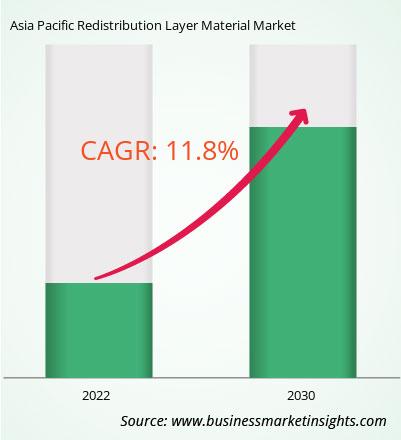

Market size in 2022

US$ 143.81 Million

Market Size by 2030

US$ 351.93 Million

Global CAGR (2022 - 2030)

11.8%

Historical Data

2020-2021

Forecast period

2023-2030

Segments Covered

By Tipo

Poliimmide

Polibenzoxazolo

Benzocylobutene

By Applicazione

confezionamento a livello di wafer fan-out

confezionamento di circuiti integrati 2.5D/3D

Regions and Countries Covered

Asia-Pacifico

Cina

India

Giappone

Australia

resto delAsia-Pacifico

Market leaders and key company profiles

SK Hynix Inc

Samsung Electronics Co Ltd

Infineon Technologies AG

DuPont de Nemours Inc

FUJIFILM Holdings Corp

Amkor Technology Inc

ASE Technology Holding Co Ltd

NXP Semiconductors NV

JCET Group Co Ltd

Shin-Etsu Chemical Co Ltd

Get more information on this report

Asia Pacific Redistribution Layer Material Regional Insights

The regional scope of Asia Pacific Redistribution Layer Material refers to the geographical area in which a business operates and competes. Understanding regional nuances, such as local consumer preferences, economic conditions, and regulatory environments, is crucial for tailoring strategies to specific markets. Businesses can expand their reach by identifying underserved regions or adapting their offerings to meet regional demands. A clear regional focus allows for more effective resource allocation, targeted marketing, and better positioning against local competitors, ultimately driving growth in those specific areas.

Get more information on this report

Identical Market Reports with other Region/Countries

The List of Companies - Asia Pacific Redistribution Layer Material Market

1. SK Hynix Inc

2. Samsung Electronics Co Ltd

3. Infineon Technologies AG

4. DuPont de Nemours Inc

5. FUJIFILM Holdings Corp

6. Amkor Technology Inc

7. ASE Technology Holding Co Ltd

8. NXP Semiconductors NV

9. JCET Group Co Ltd

10. Shin-Etsu Chemical Co Ltd

Frequently Asked Questions

How big is the Asia Pacific Redistribution Layer Material Market?

The Asia Pacific Redistribution Layer Material Market is valued at US$ 143.81 Million in 2022, it is projected to reach US$ 351.93 Million by 2030.

What is the CAGR for Asia Pacific Redistribution Layer Material Market by (2022 - 2030)?

As per our report Asia Pacific Redistribution Layer Material Market, the market size is valued at US$ 143.81 Million in 2022, projecting it to reach US$ 351.93 Million by 2030. This translates to a CAGR of approximately 11.8% during the forecast period.

What segments are covered in this report?

The Asia Pacific Redistribution Layer Material Market report typically cover these key segments-

Tipo (Poliimmide, Polibenzoxazolo, Benzocylobutene)

Applicazione (confezionamento a livello di wafer fan-out, confezionamento di circuiti integrati 2.5D/3D)

What is the historic period, base year, and forecast period taken for Asia Pacific Redistribution Layer Material Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the Asia Pacific Redistribution Layer Material Market report:

Historic Period : 2020-2021

Base Year : 2022

Forecast Period : 2023-2030

Who are the major players in Asia Pacific Redistribution Layer Material Market?

The Asia Pacific Redistribution Layer Material Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

SK Hynix Inc

Samsung Electronics Co Ltd

Infineon Technologies AG

DuPont de Nemours Inc

FUJIFILM Holdings Corp

Amkor Technology Inc

ASE Technology Holding Co Ltd

NXP Semiconductors NV

JCET Group Co Ltd

Shin-Etsu Chemical Co Ltd

Who should buy this report?

The Asia Pacific Redistribution Layer Material Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the Asia Pacific Redistribution Layer Material Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For Asia Pacific Redistribution Layer Material Market

1. Complete the form

2. Check your inbox (and spam/junk folder)

3. Your Personal Data is Secure with us

GDPR + CCPA Compliant

Personal & transactional information is kept safe from unauthorized use.

WHAT'S INCLUDED IN FULL REPORT : Market Dynamics,

Competitive Analysis and Assessment, Define Business Strategies, Market Outlook and

Trends, Market Size and Share Analysis, Growth Driving Factors, Future Commercial

Potential, Identify Regional Growth Engines

Get Free Sample For Asia Pacific Redistribution Layer Material Market

Get Free Sample For Asia Pacific Redistribution Layer Material Market