Middle East & Africa Subscriber Data Management Market

Die Mobilfunkmärkte im Nahen Osten & Afrika gehört zu den am weitesten entwickelten der Welt. Fast die Hälfte der Region (rund 25 Länder) erreichte bis Ende 2018 einzigartige Abonnentendurchdringungsraten von 70 % oder mehr. Im Vergleich dazu lag der globale Durchschnitt im gleichen Zeitraum bei 66 %. In den reiferen Märkten der Region hat sich das Abonnementwachstum auf weniger als 2 % pro Jahr verlangsamt. Allerdings bestehen in den Grenzländern der Region, in denen die Abonnentendurchdringungsrate immer noch unter 50 % liegt, immer noch erhebliche Wachstumsaussichten. Im gleichen Zeitraum wird die Zahl der mobilen Internetnutzer mit einer jährlichen Wachstumsrate von 5,4 % steigen, wodurch die Verbreitung des mobilen Internets in der Region erstmals über 50 % steigen wird. Bestehende 2G-Nutzer migrieren zu mobilen Breitbandnetzen, was den Markt antreibt. Die Mehrheit der neuen Mobilfunkkunden, insbesondere in der jüngeren Bevölkerungsgruppe, entscheidet sich sofort für 3G/4G. Die Verbreitung von Smartphones hat großen Einfluss auf die mobile Internetnutzung und den Datenverbrauch. Bis 2025 wird die Zahl der Smartphone-Nutzer in der Region Naher Osten und Nordafrika (MENA) die 500-Millionen-Marke überschreiten. Dadurch würde der SDM-Markt vom wachsenden Mobilfunkmarkt in der Region profitieren. Darüber hinaus sind in der MENA-Region 5G-Dienste Realität geworden. Im Oktober 2019 hatten zehn Anbieter kommerzielle 5G-Dienste in fünf arabischen GCC-Staaten gestartet. Die Mobilfunkanbieter dieser Länder streben danach, weltweit führend bei 5G-Installationen zu werden, und einige Regierungen sehen in der Technologie einen möglichen Wegbereiter für ihre Ziele der digitalen Transformation. Der 5G-Betrieb wird sich in den 2020er Jahren auf die gesamte Region ausweiten, wobei Tests und kommerzielle Einführungen in Nicht-GCC-Ländern geplant sind. Bis 2025 wird es in der Region 45 Millionen 5G-Anschlüsse geben, was 6 % aller Mobilfunkanschlüsse ausmacht. Daher wird die wachsende Telekommunikationsbranche den SDM-Markt in der Region vorantreiben.

Im Falle von COVID-19 ist MEA stark betroffen, insbesondere die Türkei, gefolgt von Südafrika, Saudi-Arabien, den Vereinigten Arabischen Emiraten, Ägypten, Marokko, und Kuwait. Saudi-Arabiens Wirtschaft schrumpfte im zweiten Quartal um 7 %, was zeigt, wie hart das jüngste Coronavirus sowohl die Öl- als auch die Nichtölindustrie getroffen hat, und die Arbeitslosigkeit erreichte einen neuen Höchststand von 15,4 %. MEA ist im Allgemeinen ein Importeur von Servern und Hardware, die für den Markt benötigt werden. Der plötzliche Ausbruch der Pandemie schränkte die Importaktivitäten aus aller Welt ein und wirkte sich dadurch negativ auf den Markt in der Region aus. Da die Bevölkerung jedoch aufgrund der steigenden Zahl von COVID-19-Fällen in der Region gezwungen ist, drinnen zu bleiben, kam es zu einem Anstieg der Abonnements auf verschiedenen Streaming-Plattformen. Beispielsweise stieg im April 2020 die Zahl der Konsumenten von Streaming-Videoinhalten im MEA-Raum um 141 %. Als in der gesamten Region Sperren verhängt wurden, um die Ausbreitung von Covid-19 zu verhindern, verzeichnete der in den Vereinigten Arabischen Emiraten ansässige Video-Streaming-Dienst Starzplay einen deutlichen Anstieg der Abonnenten und Nutzungsstunden. Von 1,25 Millionen Ende 2019 auf 1,85 Millionen im September 2020 ist die Zahl der Kunden um 600.000 gestiegen. Daher wirkt sich der plötzliche Anstieg der Abonnenten in der gesamten Region positiv auf das Wachstum des Marktes aus.

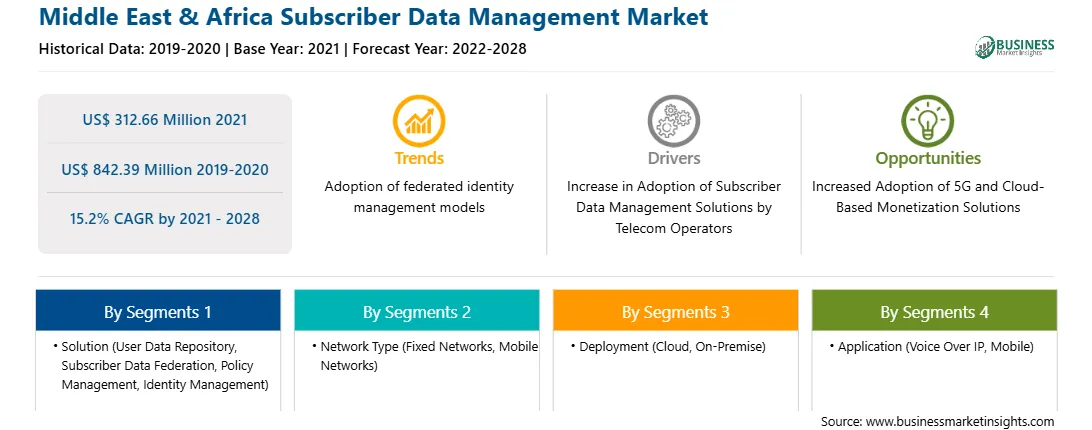

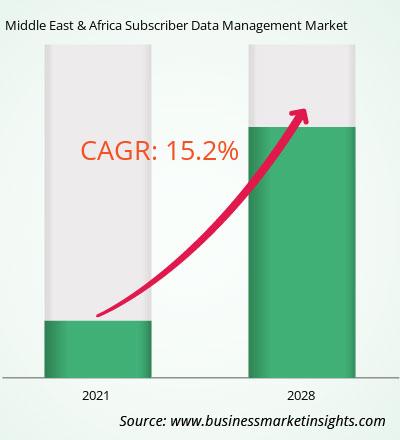

Der MEA-Markt für Abonnentendatenmanagement wird voraussichtlich von 312,66 Millionen US-Dollar im Jahr 2021 auf 842,39 Millionen US-Dollar im Jahr 2028 wachsen; Von 2021 bis 2028 wird ein durchschnittliches jährliches Wachstum von 15,2 % erwartet. Es wird erwartet, dass der Anstieg der Over-the-Top-Abonnements (OTT) das Marktwachstum ankurbeln wird. Die zunehmende Akzeptanz von OTT hat den Video-, Musik-, Podcast- und Audio-Streaming-Kategorien erheblich geholfen. Die begrenzte Auswahl an Genres, die Flexibilität bei der Paketierung, die größere Geräteverfügbarkeit, die Internetdurchdringung und die insgesamt günstigeren Kosten tragen alle dazu bei, dass die OTT-Abonnements in der gesamten Region steigen. Der OTT-Markt wird durch die fortschreitende Kommerzialisierung von Medien- und Unterhaltungsdiensten sowie den zunehmenden Wettbewerb zwischen mehreren OTT-Anbietern vorangetrieben. Laut Deltatres Ausgabe 2019 von „The Future of Sports Entertainment“ investieren Sport-Content-Distributoren in der gesamten Region etwa 15 % ihres gesamten Betriebsbudgets in die Entwicklung des OTT-Technologie-Stacks. Darüber hinaus werden Unternehmen, die OTT-Plattformdienste anbieten, nicht als Plattformen zum Herunterladen von Filmen und TV-Folgen betrachtet, sondern investieren in die Erweiterung und Lizenzierung ihrer Inhalte. Somit trägt das Wachstum exklusiver Inhalte auf den OTT-Plattformen auch zum Anstieg der Abonnements bei. Im Jahr 2020 verzeichnete Netflix beispielsweise Millionen von Abonnenten in der gesamten Region. Somit trägt der Anstieg der OTT-Abonnenten in der gesamten Region zu einer steigenden Anzahl von Abonnentendaten für die Unternehmen bei und beeinflusst dadurch die Einführung von Lösungen zur Abonnentendatenverwaltung in der gesamten MEA-Region.

In Bezug auf die Lösung hatte das Segment „Benutzerdaten-Repository“ im Jahr 2020 den größten Anteil am MEA-Markt für Teilnehmerdatenverwaltung. In Bezug auf den Netzwerktyp war es das Festnetz Das Netzwerksegment hielt im Jahr 2020 einen größeren Marktanteil am MEA-Markt für Teilnehmerdatenverwaltung. In Bezug auf die Bereitstellung hatte das Cloud-Segment im Jahr 2020 einen größeren Marktanteil am MEA-Markt für Teilnehmerdatenverwaltung. Darüber hinaus hatte das Voice-over-IP-Segment einen größeren Marktanteil Anteil am MEA-Markt für Abonnentendatenverwaltung basierend auf der Anwendung im Jahr 2020.

Einige wichtige Zu den primären und sekundären Quellen, auf die bei der Erstellung dieses Berichts über den MEA-Markt für Abonnentendatenmanagement Bezug genommen wird, gehören unter anderem Unternehmenswebsites, Jahresberichte, Finanzberichte, nationale Regierungsdokumente und statistische Datenbanken. Zu den wichtigsten im Bericht aufgeführten Unternehmen gehören Cisco Systems, Inc.; Enea AB; Hewlett Packard Enterprise Development LP (HPE); Huawei Technologies Co., Ltd.; Nokia Corporation; Oracle Corporation; R Systems International Limited; Sandrebe; Telefonaktiebolaget LM Ericsson; und ZTE Corporation.

Strategic insights for Middle East & Africa Subscriber Data Management involve closely monitoring industry trends, consumer behaviours, and competitor actions to identify opportunities for growth. By leveraging data analytics, businesses can anticipate market shifts and make informed decisions that align with evolving customer needs. Understanding these dynamics helps companies adjust their strategies proactively, enhance customer engagement, and strengthen their competitive edge. Building strong relationships with stakeholders and staying agile in response to changes ensures long-term success in any market.

| Report Attribute | Details |

|---|---|

| Market size in 2021 | US$ 312.66 Million |

| Market Size by 2028 | US$ 842.39 Million |

| Global CAGR (2021 - 2028) | 15.2% |

| Historical Data | 2019-2020 |

| Forecast period | 2022-2028 |

| Segments Covered |

By Lösung

|

| Regions and Countries Covered | Naher Osten und Afrika

|

| Market leaders and key company profiles |

The regional scope of Middle East & Africa Subscriber Data Management refers to the geographical area in which a business operates and competes. Understanding regional nuances, such as local consumer preferences, economic conditions, and regulatory environments, is crucial for tailoring strategies to specific markets. Businesses can expand their reach by identifying underserved regions or adapting their offerings to meet regional demands. A clear regional focus allows for more effective resource allocation, targeted marketing, and better positioning against local competitors, ultimately driving growth in those specific areas.

The Middle East & Africa Subscriber Data Management Market is valued at US$ 312.66 Million in 2021, it is projected to reach US$ 842.39 Million by 2028.

As per our report Middle East & Africa Subscriber Data Management Market, the market size is valued at US$ 312.66 Million in 2021, projecting it to reach US$ 842.39 Million by 2028. This translates to a CAGR of approximately 15.2% during the forecast period.

The Middle East & Africa Subscriber Data Management Market report typically cover these key segments-

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the Middle East & Africa Subscriber Data Management Market report:

The Middle East & Africa Subscriber Data Management Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

The Middle East & Africa Subscriber Data Management Market report is valuable for diverse stakeholders, including:

Essentially, anyone involved in or considering involvement in the Middle East & Africa Subscriber Data Management Market value chain can benefit from the information contained in a comprehensive market report.

Office No. 1011, First floor, Farena Corporate Park, Magarpatta-Mundhwa road, Pune - 411028, Maharashtra, India

US:+16467917070

sales@businessmarketinsights.com

Get Free Sample For Middle East & Africa Subscriber Data Management Market

Get Free Sample For Middle East & Africa Subscriber Data Management Market