Prévisions du marché nord-américain du CRM pour les soins de santé jusqu\'en 2030 – Analyse régionale – par mode de déploiement (basé sur le cloud et sur site), type de produit (CRM opérationnel, CRM analytique et CRM collaboratif), application (gestion des relations, gestion de cas, coordination de cas, communauté sensibilisation et autres) et utilisateur final (fournisseurs, payeurs et autres)

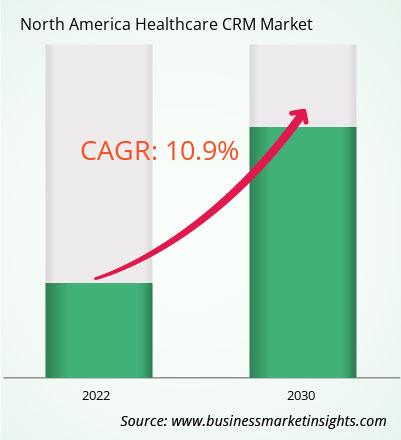

Le marché nord-américain du CRM pour les soins de santé était évalué à 2 469,03 millions de dollars américains en 2022 et devrait atteindre 5 651,99 millions de dollars américains d’ici 2030 ; on estime qu\'il enregistrera un TCAC de 10,9 % de 2022 à 2030.

La demande croissante d\'informations, d\'analyses et de gestion de la santé de la population basées sur les données alimente le marché nord-américain du CRM pour les soins de santé

La demande d\'informations et d\'analyses basées sur les données , et la gestion de la santé de la population favorise de manière significative le développement du secteur de la santé, ce qui, à son tour, propulse la demande de CRM pour les soins de santé. Cette augmentation de la demande peut être liée à l’accent croissant mis sur les soins basés sur la valeur et à la demande des organismes de santé d’améliorer les résultats pour les patients, de réduire les coûts et d’améliorer la qualité globale des soins.

Les analyses d\'informations basées sur les données sont essentielles dans le CRM pour le secteur de la santé, car elles permettent aux organisations d\'examiner et d\'évaluer de grands volumes de données sur les patients afin d\'identifier les tendances, les modèles et les corrélations. Cela permet aux professionnels de la santé de mieux comprendre leur population de patients, ce qui leur permet de prendre des décisions plus précises concernant les plans de traitement, les interventions et l\'allocation des ressources. Les établissements de santé peuvent également identifier les patients à haut risque, prévoir les maladies potentielles et intervenir de manière proactive pour prévenir les conséquences négatives en utilisant des analyses basées sur les données. De même, la gestion de la santé de la population est un autre moteur important de la demande croissante d’informations et d’analyses basées sur les données sur le marché nord-américain du CRM pour les soins de santé. La gestion de la santé de la population, axée sur l’amélioration des résultats de santé de populations entières, nécessite que les organismes de santé aient une compréhension approfondie de leur population de patients et des facteurs qui ont un impact sur leur santé. Les analyses basées sur les données permettent aux professionnels de la santé de segmenter leur population de patients en fonction de critères tels que les données démographiques, les problèmes cliniques et les facteurs de risque. Cela leur permet de personnaliser les services médicaux et les plans de traitement selon les besoins individuels de groupes de patients distincts.

De plus, les développeurs de CRM pour le secteur de la santé intègrent rapidement des capacités avancées d\'analyse et de gestion de la santé de la population dans les plateformes de CRM pour le secteur de la santé. Ces capacités permettent aux organismes de santé d\'utiliser les données pour améliorer les résultats cliniques et opérationnels, ce qui se traduit par de meilleurs soins aux patients et une réduction des coûts. Ainsi, la demande croissante d’informations, d’analyses et de gestion de la santé de la population basées sur les données propulse la demande de CRM pour les soins de santé afin d’améliorer les résultats pour les patients, de réduire les coûts et d’améliorer la qualité globale des soins, ce qui alimente la croissance du marché nord-américain du CRM pour les soins de santé. .

Aperçu du marché nord-américain du CRM pour les soins de santé

La majorité des hôpitaux et cliniques aux États-Unis connaissent des difficultés financières et opérationnelles. Les logiciels CRM pour soins de santé sont principalement associés aux hôpitaux, aux cliniques et aux centres de chirurgie ambulatoires pour planifier et gérer les rendez-vous, en particulier dans les services d\'urgence, ainsi qu\'à la planification inefficace dans les services ambulatoires, hospitaliers et chirurgicaux. La gestion efficace des plannings des patients reste un problème urgent pour la plupart des hôpitaux et cliniques. En raison d’un mauvais calendrier médical, le patient subit des retards dans la fourniture de soins de qualité dans les systèmes de santé publics et privés. L\'enquête de 2022 sur les temps d\'attente pour les rendez-vous chez le médecin et les taux d\'acceptation de Medicare et Medicaid indique qu\'il existe une période d\'attente en moyenne de 26 jours pour prendre un premier rendez-vous avec un médecin, soit une augmentation de 8 % depuis 2017, lorsque le temps d\'attente moyen était de 26 jours. ~24 jours. Cela entraîne des temps d\'attente prolongés, des difficultés de planification et un déséquilibre entre l\'offre et la demande dans les secteurs de la santé publics et privés. Le logiciel CRM pour soins de santé permet aux hôpitaux et aux cliniques de suivre l\'arrivée et le départ des patients et d\'obtenir des mises à jour en temps réel sur les co-paiements et les annulations. L’utilisation d’un logiciel réduit les non-présentations de 30 % grâce aux appels de rappel de rendez-vous. Il améliore l\'ensemble de la procédure de traitement et améliore la communication avec le patient.

En outre, les États-Unis signalent une forte prévalence de maladies chroniques et aiguës. Selon les « Heart Disease and Stroke Statistics - 2023 Update » de l\'American Heart Association, en 2020, les maladies coronariennes (CHD) étaient l\'une des principales causes (41,2 %) des décès associés aux maladies cardiovasculaires aux États-Unis, suivies par les accidents vasculaires cérébraux (17,3 %). %), autres maladies cardiovasculaires (16,8 %), hypertension artérielle (12,9 %), insuffisance cardiaque (9,2 %) et maladies des artères (2,6 %). Selon les Centers for Disease Control and Prevention (CDC) des États-Unis, environ 1 adulte sur 20 âgé de 20 ans et plus aux États-Unis souffre d\'une maladie coronarienne. Ainsi, une forte prévalence de maladies cardiovasculaires et d’autres maladies chroniques stimule la demande de planification médicale et l’adoption de CRM dans le domaine des soins de santé aux États-Unis. En outre, l’adoption rapide de l’informatique dans le domaine de la santé aux États-Unis devrait stimuler la croissance du marché nord-américain du CRM dans le domaine de la santé à l’avenir.

Revenus et prévisions du marché nord-américain du CRM pour les soins de santé jusqu\'en 2030 (millions de dollars américains)

Segmentation du marché nord-américain du CRM pour les soins de santé

Le marché nord-américain du CRM pour les soins de santé est classé en mode de déploiement, type de produit, application et utilisateur final. , et le pays.

Basé sur le mode de déploiement, le marché nord-américain du CRM pour les soins de santé est divisé en cloud et sur site. Le segment basé sur le cloud détenait une part de marché plus importante en 2022.

En termes de type de produit, le marché nord-américain du CRM pour les soins de santé est classé en CRM opérationnel, CRM analytique et CRM collaboratif. Le segment CRM opérationnel détenait la plus grande part de marché en 2022.

Par application, le marché nord-américain du CRM pour les soins de santé est segmenté en gestion des relations, gestion de cas, coordination de cas, sensibilisation communautaire et autres. Le segment de la gestion des relations détenait la plus grande part de marché en 2022. Le segment de la gestion des cas est en outre sous-segmenté en gestion des relations avec la gestion des maladies et les essais cliniques. Le segment de coordination des cas est en outre sous-segmenté en gestion des informations sur les patients et en préautorisations/éligibilité. Le segment de sensibilisation communautaire concerne la sensibilisation/promotion de services supplémentaires et l\'éducation à la santé communautaire.

Par utilisateur final, le marché nord-américain du CRM pour les soins de santé est segmenté en fournisseurs, payeurs et autres. Le segment des fournisseurs détenait la plus grande part de marché en 2022.

Par pays, le marché nord-américain du CRM pour les soins de santé est segmenté entre les États-Unis, le Canada et le Mexique. Les États-Unis ont dominé la part de marché du CRM pour les soins de santé en Amérique du Nord en 2022.

International Business Machines Corp, IQVIA Holdings Inc, Microsoft Corp, Oracle Corp, Pegasystems Inc, Pipedrive Inc, Sage Group Plc, Salesforce Inc, SAP SE, ScienceSoft USA Corp , SugarCRM Inc, Veeva Systems Inc, VerioMed Corp, WebMD Ignite Inc et Zendesk Inc font partie des principales sociétés opérant sur le marché nord-américain du CRM pour les soins de santé.

North America Healthcare CRM Strategic Insights

Strategic insights for North America Healthcare CRM involve closely monitoring industry trends, consumer behaviours, and competitor actions to identify opportunities for growth. By leveraging data analytics, businesses can anticipate market shifts and make informed decisions that align with evolving customer needs. Understanding these dynamics helps companies adjust their strategies proactively, enhance customer engagement, and strengthen their competitive edge. Building strong relationships with stakeholders and staying agile in response to changes ensures long-term success in any market.

The regional scope of North America Healthcare CRM refers to the geographical area in which a business operates and competes. Understanding regional nuances, such as local consumer preferences, economic conditions, and regulatory environments, is crucial for tailoring strategies to specific markets. Businesses can expand their reach by identifying underserved regions or adapting their offerings to meet regional demands. A clear regional focus allows for more effective resource allocation, targeted marketing, and better positioning against local competitors, ultimately driving growth in those specific areas.

Get more information on this report

Identical Market Reports with other Region/Countries

The List of Companies - North America Healthcare CRM Market

1. International Business Machines Corp

2. IQVIA Holdings Inc

3. Microsoft Corp

4. Oracle Corp

5. Pegasystems Inc

6. Pipedrive Inc

7. Sage Group Plc

8. Salesforce Inc

9. SAP SE

10. ScienceSoft USA Corp

11. SugarCRM Inc

12. Veeva Systems Inc

13. VerioMed Corp

14. WebMD Ignite Inc

15. Zendesk Inc

Frequently Asked Questions

How big is the North America Healthcare CRM Market?

The North America Healthcare CRM Market is valued at US$ 2,469.03 Million in 2022, it is projected to reach US$ 5,651.99 Million by 2030.

What is the CAGR for North America Healthcare CRM Market by (2022 - 2030)?

As per our report North America Healthcare CRM Market, the market size is valued at US$ 2,469.03 Million in 2022, projecting it to reach US$ 5,651.99 Million by 2030. This translates to a CAGR of approximately 10.9% during the forecast period.

What segments are covered in this report?

The North America Healthcare CRM Market report typically cover these key segments-

Mode de déploiement (basé sur le cloud, sur site)

Type de produit (CRM opérationnel, CRM analytique, CRM collaboratif)

Application (gestion des relations, gestion des cas, coordination des cas, sensibilisation communautaire)

What is the historic period, base year, and forecast period taken for North America Healthcare CRM Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the North America Healthcare CRM Market report:

Historic Period : 2020-2021

Base Year : 2022

Forecast Period : 2023-2030

Who are the major players in North America Healthcare CRM Market?

The North America Healthcare CRM Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

International Business Machines Corp

IQVIA Holdings Inc

Microsoft Corp

Oracle Corp

Pegasystems Inc

Pipedrive Inc

Sage Group Plc

Salesforce Inc

SAP SE

ScienceSoft USA Corp

SugarCRM Inc

Veeva Systems Inc

VerioMed Corp

WebMD Ignite Inc

Zendesk Inc

Who should buy this report?

The North America Healthcare CRM Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the North America Healthcare CRM Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For North America Healthcare CRM Market

1. Complete the form

2. Check your inbox (and spam/junk folder)

3. Your Personal Data is Secure with us

GDPR + CCPA Compliant

Personal & transactional information is kept safe from unauthorized use.

WHAT'S INCLUDED IN FULL REPORT : Market Dynamics,

Competitive Analysis and Assessment, Define Business Strategies, Market Outlook and

Trends, Market Size and Share Analysis, Growth Driving Factors, Future Commercial

Potential, Identify Regional Growth Engines

Get Free Sample For North America Healthcare CRM Market

Get Free Sample For North America Healthcare CRM Market