Prévisions du marché des infrastructures de gazoducs en Amérique du Nord jusqu’en 2030 – Analyse régionale – par opération (transmission et distribution), équipement (pipeline, station de compression, skids de comptage et autres) et application (onshore et offshore)

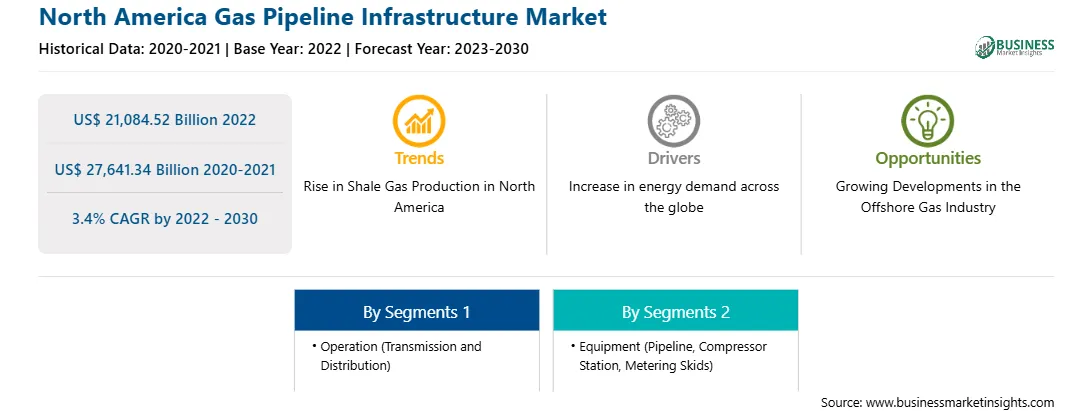

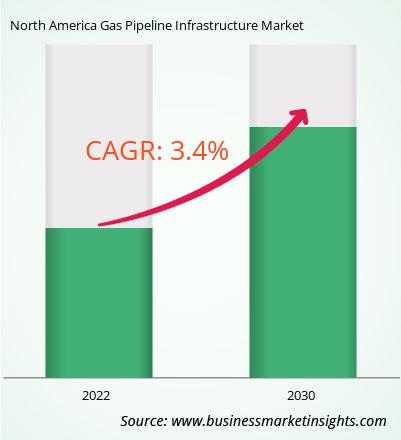

Le marché des infrastructures de gazoducs en Amérique du Nord devrait passer de 21 084,52 milliards de dollars américains en 2022 à 27 641,34 milliards de dollars américains d\'ici 2030. On estime qu\'il enregistrera un TCAC de 3,4 % de 2022 à 2030.

Développements croissants en L\'industrie gazière offshore alimente le marché des infrastructures de gazoducs en Amérique du Nord. Les investissements et l\'accent mis sur le développement des infrastructures de gazoducs offshore se développent à travers le monde. Par exemple, en 2023, l’administration Biden a autorisé Trinité-et-Tobago à exploiter un important gisement de gaz situé dans les mers territoriales vénézuéliennes. Ainsi, les investissements croissants pour le développement des infrastructures de gazoducs offshore devraient alimenter la croissance du marché des infrastructures de gazoducs au cours de la période de prévision.

Aperçu du marché des infrastructures de gazoducs en Amérique du Nord

L\'Amérique du Nord est l\'un des principaux exportateurs de gaz. La demande croissante d’énergie et l’utilisation croissante du gaz naturel stimulent le développement du marché des infrastructures de gazoducs en Amérique du Nord. En 2022, les États-Unis affichaient la capacité de production de gaz naturel la plus élevée, suivis du Canada et du Mexique. Ixachi, Coulomb Phase 2, Quesqui, Nejo (IEPC), Leo, May, Koban et Powerball sont quelques-uns des champs producteurs de gaz naturel en Amérique du Nord. L\'usine d\'Ixachi se trouve à Veracruz, au Mexique, et a produit 618,09 mmcfd (millions de pieds cubes par jour) en 2022. Le champ Coulomb Phase 2 appartient à Shell et est situé dans la zone de planification centrale, aux États-Unis. Le champ a produit 72,72 mmcfd en 2022. Le champ Quesqui se trouve à Tabasco, au Mexique, et est exploité par Petroleos Mexicanos. Le champ a produit 485 millions de pieds cubes par jour en 2022. En outre, le nombre croissant d\'initiatives gouvernementales et de financements pour le développement des infrastructures de gazoducs devrait stimuler le marché des infrastructures de gazoducs au cours de la période de prévision. Le réseau de gazoducs aux États-Unis est un réseau substantiellement intégré qui transporte du gaz naturel dans toute la région. L\'infrastructure pipelinière comprend environ 3 millions de milles de conduites principales et d\'autres pipelines qui relient les sites de production de gaz naturel et les installations de stockage aux consommateurs primaires. En 2021, ce réseau de transport de gaz naturel a transporté environ 27 600 milliards de pieds cubes de gaz naturel vers environ 77,7 millions de consommateurs. La côte américaine du Golfe devrait enregistrer une croissance significative des infrastructures gazières de premier ordre avec plus de 20 projets de terminaux GNL et plus de 2 200 km de gazoducs proposés ou en construction au cours de la période de prévision. En outre, pendant la guerre entre la Russie et l’Ukraine, de nombreux pays ont interrompu leurs opérations respectives avec les entreprises pétrolières et gazières russes, ce qui a entraîné un déplacement des importateurs de gaz de la Russie vers les États-Unis. L’augmentation de la demande de gaz qui a suivi a encore accru les opérations de production de gaz aux États-Unis, ce qui alimente la croissance du marché des infrastructures de gazoducs aux États-Unis.

Revenus et prévisions du marché des infrastructures de gazoducs en Amérique du Nord jusqu\'en 2030 (milliards de dollars américains)

Segmentation du marché des infrastructures de gazoducs en Amérique du Nord

Le marché des infrastructures de gazoducs en Amérique du Nord est segmenté en fonctionnement, équipement, application et pays.

Sur la base de l\'exploitation, le marché des infrastructures de gazoducs en Amérique du Nord est divisé en transport et distribution. Le segment de distribution détenait une part plus importante du marché des infrastructures de gazoducs en Amérique du Nord en 2022.

En termes d\'équipement, le marché des infrastructures de gazoducs en Amérique du Nord est classé en pipelines, stations de compression, skids de comptage et vannes. Le segment des gazoducs détenait la plus grande part du marché des infrastructures de gazoducs en Amérique du Nord en 2022.

En fonction des applications, le marché des infrastructures de gazoducs en Amérique du Nord est divisé entre onshore et offshore. Le segment terrestre détenait une part plus importante du marché des infrastructures de gazoducs en Amérique du Nord en 2022.

En fonction des pays, le marché des infrastructures de gazoducs en Amérique du Nord est segmenté entre les États-Unis, le Canada et le Mexique. Les États-Unis ont dominé le marché des infrastructures de gazoducs en Amérique du Nord en 2022.

Enbridge Inc, TC Energy Corp, Berkshire Hathaway Inc, Kinder Morgan Inc et Pembina Pipeline Corp sont quelques-unes des principales sociétés opérant dans le secteur gazier d\'Amérique du Nord. marché des infrastructures de pipelines.

North America Gas Pipeline Infrastructure Strategic Insights

Strategic insights for North America Gas Pipeline Infrastructure involve closely monitoring industry trends, consumer behaviours, and competitor actions to identify opportunities for growth. By leveraging data analytics, businesses can anticipate market shifts and make informed decisions that align with evolving customer needs. Understanding these dynamics helps companies adjust their strategies proactively, enhance customer engagement, and strengthen their competitive edge. Building strong relationships with stakeholders and staying agile in response to changes ensures long-term success in any market.

Get more information on this report

North America Gas Pipeline Infrastructure Report Scope

Report Attribute

Details

Market size in 2022

US$ 21,084.52 Billion

Market Size by 2030

US$ 27,641.34 Billion

Global CAGR (2022 - 2030)

3.4%

Historical Data

2020-2021

Forecast period

2023-2030

Segments Covered

By Exploitation

Transport et Distribution

By Équipement

pipeline

station de compression

skids de mesure

Regions and Countries Covered

Amérique du Nord

États-Unis

Canada

Mexique

Market leaders and key company profiles

Enbridge Inc

TC Energy Corp

Berkshire Hathaway Inc

Kinder Morgan Inc

Pembina Pipeline Corp

Saipem SpA

Get more information on this report

North America Gas Pipeline Infrastructure Regional Insights

The regional scope of North America Gas Pipeline Infrastructure refers to the geographical area in which a business operates and competes. Understanding regional nuances, such as local consumer preferences, economic conditions, and regulatory environments, is crucial for tailoring strategies to specific markets. Businesses can expand their reach by identifying underserved regions or adapting their offerings to meet regional demands. A clear regional focus allows for more effective resource allocation, targeted marketing, and better positioning against local competitors, ultimately driving growth in those specific areas.

Get more information on this report

Identical Market Reports with other Region/Countries

The List of Companies - North America Gas Pipeline Infrastructure Market

1. Enbridge Inc 2. TC Energy Corp 3. Berkshire Hathaway Inc 4. Kinder Morgan Inc 5. Pembina Pipeline Corp 6. Saipem SpA

Frequently Asked Questions

How big is the North America Gas Pipeline Infrastructure Market?

The North America Gas Pipeline Infrastructure Market is valued at US$ 21,084.52 Billion in 2022, it is projected to reach US$ 27,641.34 Billion by 2030.

What is the CAGR for North America Gas Pipeline Infrastructure Market by (2022 - 2030)?

As per our report North America Gas Pipeline Infrastructure Market, the market size is valued at US$ 21,084.52 Billion in 2022, projecting it to reach US$ 27,641.34 Billion by 2030. This translates to a CAGR of approximately 3.4% during the forecast period.

What segments are covered in this report?

The North America Gas Pipeline Infrastructure Market report typically cover these key segments-

Exploitation (Transport et Distribution)

Équipement (pipeline, station de compression, skids de mesure)

What is the historic period, base year, and forecast period taken for North America Gas Pipeline Infrastructure Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the North America Gas Pipeline Infrastructure Market report:

Historic Period : 2020-2021

Base Year : 2022

Forecast Period : 2023-2030

Who are the major players in North America Gas Pipeline Infrastructure Market?

The North America Gas Pipeline Infrastructure Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

Enbridge Inc

TC Energy Corp

Berkshire Hathaway Inc

Kinder Morgan Inc

Pembina Pipeline Corp

Saipem SpA

Who should buy this report?

The North America Gas Pipeline Infrastructure Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the North America Gas Pipeline Infrastructure Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For North America Gas Pipeline Infrastructure Market

1. Complete the form

2. Check your inbox (and spam/junk folder)

3. Your Personal Data is Secure with us

GDPR + CCPA Compliant

Personal & transactional information is kept safe from unauthorized use.

WHAT'S INCLUDED IN FULL REPORT : Market Dynamics,

Competitive Analysis and Assessment, Define Business Strategies, Market Outlook and

Trends, Market Size and Share Analysis, Growth Driving Factors, Future Commercial

Potential, Identify Regional Growth Engines

Get Free Sample For North America Gas Pipeline Infrastructure Market

Get Free Sample For North America Gas Pipeline Infrastructure Market