Prévisions du marché européen des systèmes de gestion des concessionnaires jusqu’en 2030 – Analyse régionale – par déploiement (sur site et cloud) et type d’équipement (machines automobiles, agricoles et forestières, équipements de construction, équipements de jardinage, camions lourds, équipements de manutention et de levage, équipements miniers, et d\'autres)

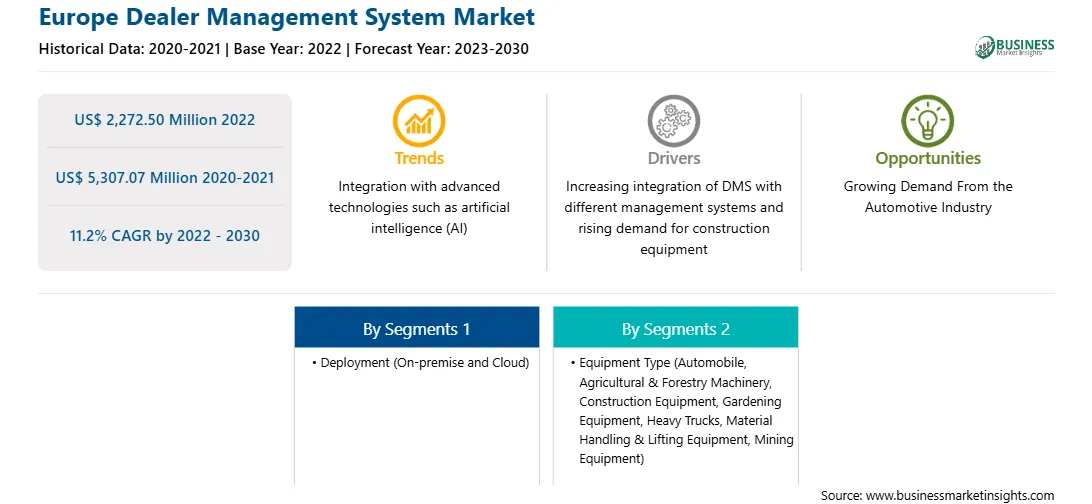

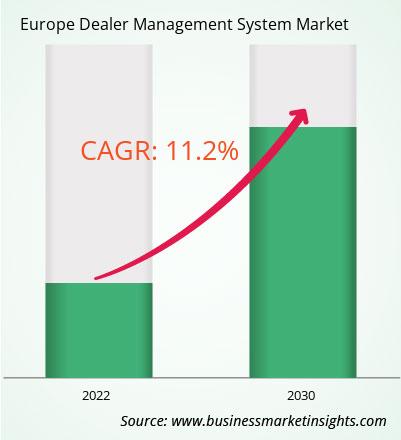

Le marché européen des systèmes de gestion des concessionnaires devrait passer de 2 272,50 millions de dollars américains en 2022 à 5 307,07 millions de dollars américains d’ici 2030. On estime qu’il enregistrera un TCAC de 11,2 % de 2022 à 2030. L’avènement des véhicules autonomes stimule le marché européen des systèmes de gestion des concessionnaires L’industrie automobile mondiale est témoin d’un énorme changement de paradigme en raison du nombre croissant de véhicules connectés et autonomes. Dans les applications de transport et de logistique, le taux d\'adoption du système de gestion des concessionnaires devrait augmenter rapidement en raison de la popularité croissante des véhicules autonomes, car il permet d\'analyser les performances et les inefficacités des véhicules sur une courte période. La trajectoire de croissance des voitures entièrement autonomes devrait largement dépendre de nombreux paramètres, notamment les progrès technologiques, la demande des consommateurs pour des voitures entièrement automatisées, les prix et la sécurité. Les constructeurs automobiles investissent de plus en plus pour développer des véhicules autonomes dans la catégorie des passagers, des bus et camions commerciaux et des robots-taxis. Par exemple, la société allemande FERNRIDE, l\'une des principales entreprises de camionnage électrique autonome, a levé environ 31 millions de dollars américains en financement de série A pour accélérer la transition vers une logistique automatisée et durable. L\'entreprise avait déjà intégré des camions automatisés dans les opérations d\'entreprises telles que BSH Hausgeräte GmbH, DB Schenker, HHLA et Volkswagen, au cours de l\'année écoulée. De même, en mars 2022, les sociétés de véhicules autonomes Oxbotica et Goggo Network se sont associées pour promouvoir la livraison sans conducteur en Europe. Le partenariat a été formé pour combiner le logiciel de conduite autonome de Goggo avec les opérations de livraison du dernier kilomètre et du milieu dans des secteurs tels que la livraison de nourriture, l\'épicerie et les biens commerciaux à rotation rapide (FMCG). En outre, des tendances similaires sont également observées dans le secteur des équipements lourds autonomes. Par exemple, en mai 2023, Epiroc AB a remporté une commande importante d\'équipements miniers, notamment des véhicules électriques à batterie et une flotte autonome, auprès de Boliden AB, l\'une des principales sociétés minières européennes, pour une utilisation dans trois de ses mines souterraines en Suède. Cette nouvelle commande fait suite à l\'importante commande d\'équipements similaires passée par Boliden l\'année dernière. En mai 2023, Komatsu et Toyota ont lancé un projet commun visant à développer un véhicule léger autonome (ALV), prévu pour fonctionner sur le système de transport autonome (AHS) de Komatsu pour les applications minières. Conformément à l\'accord de partenariat, Toyota développera un ALV qui fonctionnera de manière autonome sous le contrôle d\'un nouveau programme de gestion ALV, qui sera développé par Komatsu, sur son AHS. Ainsi, l’avènement des véhicules autonomes devrait créer de nombreuses opportunités permettant aux fournisseurs de fournir aux concessionnaires des systèmes de gestion efficaces et avancés dans les années à venir. De plus, les constructeurs automobiles du monde entier travaillent au développement de voitures autonomes pour améliorer l’expérience de voyage des consommateurs. De plus, les initiatives gouvernementales croissantes visant à réduire les embouteillages stimulent la demande de véhicules autonomes à travers le monde. Par exemple, en 2023, le gouvernement britannique a révélé un projet d’investissement de 121,5 millions de dollars américains pour introduire des véhicules autonomes (voitures autonomes). L\'expansion des véhicules autonomes augmente la demande de systèmes de gestion des concessionnaires parmi les constructeurs automobiles afin de rationaliser les transactions de livraison. De plus, le secteur du covoiturage a besoin de grosses voitures pour répondre aux besoins des consommateurs en déplacement. Le nombre croissant de consommateurs préférant les services de covoiturage augmente la demande de grosses voitures parmi les prestataires de services ou les automobilistes, ce qui favorise l\'adoption d\'un système de gestion de concessionnaire pour la gestion des voitures de location. Ainsi, la demande de systèmes de gestion pour concessionnaires augmentera dans les années à venir. Les progrès technologiques, associés à la popularité du covoiturage, alimentent la demande de véhicules entièrement autonomes. Ainsi, l’avènement des véhicules autonomes devrait créer de nombreuses opportunités permettant aux fournisseurs de fournir aux concessionnaires des systèmes de gestion efficaces et avancés dans les années à venir. Aperçu du marché européen des systèmes de gestion des concessionnaires L’Allemagne, la France, le Royaume-Uni et l’Italie font partie des principaux pays contribuant à la croissance du marché européen des systèmes de gestion des concessionnaires. En août 2023, la Commission européenne a annoncé son intention d\'investir 189,4 millions de dollars américains dans les technologies et la recherche numériques de pointe. La région a également créé un programme Horizon Europe pour stimuler la recherche collaborative dans les domaines de l\'intelligence artificielle, de la robotique et des nouveaux matériaux. L\'évolution du système de gestion des concessions basé sur l\'IA aide les concessionnaires automobiles à améliorer leur efficacité et leur expérience client. L\'IA est utilisée pour analyser les données et prédire les tendances et les habitudes d\'achat des clients, ce qui aide les concessionnaires à prendre de meilleures décisions. Par exemple, les analyses IA des données de vente aident les concessionnaires à prédire la demande pour des véhicules spécifiques et à optimiser la gestion des stocks en conséquence. Les entreprises européennes d\'équipement et de machines mettent en œuvre des systèmes avancés de gestion des concessionnaires qui leur permettent de vérifier les stocks et de gérer l\'ensemble des opérations. De plus, le système de gestion des concessionnaires basé sur le cloud est très demandé dans la région, car le système basé sur le cloud est plus facile à utiliser et est accessible 24h/24 et 7j/7 depuis n\'importe où. De plus, le coût total du système de gestion des concessionnaires basé sur le cloud est bien inférieur à celui du système de gestion des concessionnaires sur site. Le rapport coût/bénéfice des solutions basées sur le cloud les rend populaires auprès des petites et moyennes entreprises. Le système de gestion des concessionnaires doté de fonctionnalités avancées telles que l’évolutivité, l’accessibilité, l’intégration avec le système existant et l’utilisation de l’intelligence artificielle (IA) est en demande continue dans divers secteurs verticaux de la région. Cela a créé une opportunité pour les fournisseurs de systèmes de gestion pour concessionnaires de répondre efficacement à la demande de produits et de renforcer leur position sur le marché. En Europe, les utilisateurs finaux des systèmes de gestion des concessionnaires sont précis quant à la sélection des fournisseurs. Quelques-uns des facteurs clés pris en compte par les utilisateurs finaux avant de sélectionner les fournisseurs de systèmes de gestion pour concessionnaires appropriés sont le nom de la marque, le niveau de personnalisation proposé par le fournisseur, les services après-vente et les services de formation. Par conséquent, tout fournisseur entrant sur le marché européen des systèmes de gestion de concessionnaires doit renforcer et rationaliser son activité sur ces paramètres pour réaliser des bénéfices. Chiffre d’affaires et prévisions du marché européen des systèmes de gestion des concessionnaires jusqu’en 2030 (en millions de dollars) Segmentation du marché des systèmes de gestion des concessionnaires en Europe Le marché européen des systèmes de gestion des concessionnaires est segmenté en déploiement, type d’équipement et pays. En fonction du déploiement, le marché européen des systèmes de gestion des concessionnaires est divisé en deux catégories : sur site et cloud. Le segment cloud détenait une part plus importante du marché européen des systèmes de gestion des concessionnaires en 2022. En termes d\'équipement, le marché européen des systèmes de gestion des concessionnaires est segmenté en machines automobiles, agricoles et forestières, équipements de construction, équipements de jardin, camions lourds, manutention et équipement de levage, équipement minier et autres. Le segment automobile détenait la plus grande part du marché européen des systèmes de gestion des concessionnaires en 2022. En fonction des pays, le marché européen des systèmes de gestion des concessionnaires est segmenté en Allemagne, en France, en Italie, au Royaume-Uni, en Russie et dans le reste de l’Europe. L\'Allemagne a dominé le marché européen des systèmes de gestion des concessionnaires en 2022. ANNATA Ehf, DealerBox SAS, Hitachi Solutions Ltd, Irium Software SAS, XAPT Software Consulting LLC, CDK Global Inc, Cox Automotive et Constellation Software Inc font partie des principales sociétés opérant sur le marché. Marché européen des systèmes de gestion des concessionnaires.

Europe Dealer Management System Strategic Insights

Strategic insights for Europe Dealer Management System involve closely monitoring industry trends, consumer behaviours, and competitor actions to identify opportunities for growth. By leveraging data analytics, businesses can anticipate market shifts and make informed decisions that align with evolving customer needs. Understanding these dynamics helps companies adjust their strategies proactively, enhance customer engagement, and strengthen their competitive edge. Building strong relationships with stakeholders and staying agile in response to changes ensures long-term success in any market.

The regional scope of Europe Dealer Management System refers to the geographical area in which a business operates and competes. Understanding regional nuances, such as local consumer preferences, economic conditions, and regulatory environments, is crucial for tailoring strategies to specific markets. Businesses can expand their reach by identifying underserved regions or adapting their offerings to meet regional demands. A clear regional focus allows for more effective resource allocation, targeted marketing, and better positioning against local competitors, ultimately driving growth in those specific areas.

Get more information on this report

Identical Market Reports with other Region/Countries

The List of Companies - Europe Dealer Management System Market

1. ANNATA Ehf

2. DealerBox SAS

3. Hitachi Solutions Ltd

4. Irium Software SAS

5. XAPT Software Consulting LLC

6. CDK Global Inc

7. Cox Automotive

8. Constellation Software Inc

Frequently Asked Questions

How big is the Europe Dealer Management System Market?

The Europe Dealer Management System Market is valued at US$ 2,272.50 Million in 2022, it is projected to reach US$ 5,307.07 Million by 2030.

What is the CAGR for Europe Dealer Management System Market by (2022 - 2030)?

As per our report Europe Dealer Management System Market, the market size is valued at US$ 2,272.50 Million in 2022, projecting it to reach US$ 5,307.07 Million by 2030. This translates to a CAGR of approximately 11.2% during the forecast period.

What segments are covered in this report?

The Europe Dealer Management System Market report typically cover these key segments-

Déploiement (sur site et dans le cloud)

Type d\'équipement (automobile, machines agricoles et forestières, équipement de construction, équipement de jardinage, camions lourds, équipement de manutention et de levage, équipement minier)

What is the historic period, base year, and forecast period taken for Europe Dealer Management System Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the Europe Dealer Management System Market report:

Historic Period : 2020-2021

Base Year : 2022

Forecast Period : 2023-2030

Who are the major players in Europe Dealer Management System Market?

The Europe Dealer Management System Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

ANNATA Ehf

DealerBox SAS

Hitachi Solutions Ltd

Irium Software SAS

XAPT Software Consulting LLC

CDK Global Inc

Cox Automotive

Constellation Software Inc

Who should buy this report?

The Europe Dealer Management System Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the Europe Dealer Management System Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For Europe Dealer Management System Market

1. Complete the form

2. Check your inbox (and spam/junk folder)

3. Your Personal Data is Secure with us

GDPR + CCPA Compliant

Personal & transactional information is kept safe from unauthorized use.

WHAT'S INCLUDED IN FULL REPORT : Market Dynamics,

Competitive Analysis and Assessment, Define Business Strategies, Market Outlook and

Trends, Market Size and Share Analysis, Growth Driving Factors, Future Commercial

Potential, Identify Regional Growth Engines

Get Free Sample For Europe Dealer Management System Market

Get Free Sample For Europe Dealer Management System Market