Prévisions du marché européen des équipements de test automatisés jusqu’en 2030 – Analyse régionale – par type (tests de circuits intégrés (CI), tests de cartes de circuits imprimés (PCB), tests de disques durs (HDD) et autres), composants (PC industriels, interconnexion de masse, et gestionnaire/vérificateur) et utilisateur final (électronique grand public, automobile, médical, aérospatiale et défense, informatique et télécommunications et autres industries)

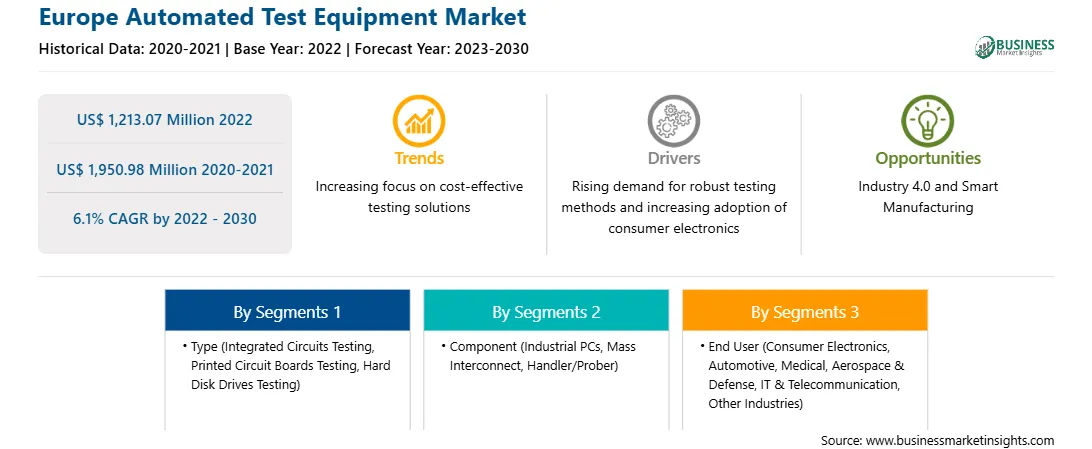

Le marché européen des équipements de tests automatisés était évalué à 1 213,07 millions de dollars américains en 2022 et devrait atteindre 1 950,98 millions de dollars américains d’ici 2030 ; on estime qu\'il enregistrera un TCAC de 6,1 % de 2022 à 2030.

Le besoin croissant de capacités de test à grande vitesse stimule le marché européen des équipements de test automatisés

Dans un scénario hautement concurrentiel, le temps- la commercialisation de tout produit joue un rôle extrêmement critique. Un délai de mise sur le marché plus court pour le produit crée une plus grande possibilité pour l\'entreprise de bénéficier d\'un avantage concurrentiel sur le marché. Les tests de produits consomment trop de temps et de ressources, ce qui ralentit le lancement de nouveaux produits sur le marché. Les tests traditionnels effectués par un technicien sur banc prennent jusqu\'à deux semaines pour caractériser complètement un produit, y compris un amplificateur de puissance RF (PA), ce qui en fait un processus long, fastidieux et répétitif. Cela coûte cher, car le coût de la main-d\'œuvre et le coût des opportunités perdues entraînent une perte d\'efficacité, une perte de profit et une hausse des prix des produits.

Les différenciations entre les produits et les prix se sont réduites ces derniers temps. Dans un tel scénario, les entreprises recherchent d’autres facteurs susceptibles de renforcer l’attractivité des clients sur le marché. Par conséquent, les sociétés de produits s’efforcent de réduire les délais de commercialisation de leurs produits. L\'identification des anomalies dès les premières étapes permet de prendre des mesures plus rapides et conduit en outre à des économies de coûts.

Auparavant, les tests des appareils étaient effectués manuellement, ce qui est largement inefficace et incapable de gérer les volumes actuels de la demande. Ces méthodes de tests manuels étaient également très défectueuses et lentes. La croissance démographique à travers le monde, associée à l’augmentation des revenus de la classe moyenne et de la capacité de dépenses des individus, a entraîné une demande croissante de produits dans divers secteurs verticaux. Les pressions croissantes en faveur d’économies d’échelle dans le secteur manufacturier, aidées par la capacité de dépenses croissante des individus, stimuleraient les intégrations d’ATE dans l’industrie des semi-conducteurs.

Aperçu du marché européen des équipements de test automatisés

Les principales entreprises manufacturières des pays européens comprennent l\'aérospatiale, les machines et équipements, l\'automobile, la construction navale et les véhicules militaires. L\'industrie automobile contribue de manière significative au PIB de plusieurs pays de l\'Union européenne (UE). L\'Europe est le premier producteur de véhicules automobiles avec la présence de plusieurs constructeurs automobiles haut de gamme, notamment General Motors, Ford, Jeep, Chevrolet, Toyota, Nissan et Stellantis. L\'industrie automobile en Europe représente les investissements en R&D les plus importants, y compris les contributions des industries privées et gouvernementales. Selon l\'Association des constructeurs européens d\'automobiles (ACEA), 8 61 062 unités de voitures neuves étaient immatriculées en Europe en septembre 2023. La région compte près de 300 installations de fabrication et d\'assemblage de véhicules dans environ 26 pays.

Selon l\'ACEA, les installations de fabrication de l\'UE représentaient 19,2 % du total des voitures fabriquées dans le monde en 2022. L\'Allemagne détient une part importante de 30 % du marché automobile de la région. Les grands constructeurs automobiles tels que VW, BMW, Opel, Daimler AG et Audi sont bien présents dans le pays. En moyenne, l’Allemagne produit environ 6 millions de véhicules de tourisme et utilitaires chaque année. La robuste industrie automobile, en particulier la présence de grands constructeurs automobiles haut de gamme, devrait stimuler le marché des équipements de test automatisés en Europe. L\'Union européenne prévoit d\'investir 1,9 milliard de dollars pour déployer 2,7 millions de bornes de recharge publiques d\'ici 2030. Ces investissements ont été réalisés pour encourager l\'utilisation des véhicules électriques comme solution respectueuse de l\'environnement. Ainsi, les investissements croissants qui ont suivi dans la fabrication de batteries pour voitures électriques devraient renforcer le marché des équipements de test automatisés en Europe dans les années à venir.

Revenus et prévisions du marché européen des équipements de test automatisés jusqu\'en 2030 (millions de dollars américains)

Segmentation du marché européen des équipements de test automatisés

Le marché européen des équipements de test automatisés est classé en type, composant, utilisateur final et pays.

En fonction du type, le marché européen des équipements de test automatisés est segmenté en tests de circuits intégrés (CI), tests de cartes de circuits imprimés (PCB), tests de disques durs (HDD) et autres. Le segment des tests de circuits intégrés (CI) détenait la plus grande part de marché en 2022.

En termes de composants, le marché européen des équipements de test automatisés est classé en PC industriels, interconnexions de masse et gestionnaires/sondeurs. Le segment des PC industriels détenait la plus grande part de marché en 2022.

Par utilisateur final, le marché européen des équipements de test automatisés est segmenté en électronique grand public, automobile, médical, aérospatiale et défense, informatique et télécommunications, ainsi que d\'autres industries. Le segment de l\'électronique grand public détenait la plus grande part de marché en 2022.

Par pays, le marché européen des équipements de test automatisés est segmenté en Allemagne, France, Royaume-Uni, Italie, Pays-Bas et reste de l\'Europe. L\'Allemagne a dominé la part de marché européenne des équipements de test automatisés en 2022.

Advantest Corp ; Anritsu Corp ; Averna Technologies Inc. ; Chroma ATE Inc. ; Société National Instruments ; SPEA SpA ; Teradyne Inc. ; et Test Research, Inc. comptent parmi les principales sociétés opérant sur le marché européen des équipements de test automatisés.

Europe Automated Test Equipment Strategic Insights

Strategic insights for Europe Automated Test Equipment involve closely monitoring industry trends, consumer behaviours, and competitor actions to identify opportunities for growth. By leveraging data analytics, businesses can anticipate market shifts and make informed decisions that align with evolving customer needs. Understanding these dynamics helps companies adjust their strategies proactively, enhance customer engagement, and strengthen their competitive edge. Building strong relationships with stakeholders and staying agile in response to changes ensures long-term success in any market.

The regional scope of Europe Automated Test Equipment refers to the geographical area in which a business operates and competes. Understanding regional nuances, such as local consumer preferences, economic conditions, and regulatory environments, is crucial for tailoring strategies to specific markets. Businesses can expand their reach by identifying underserved regions or adapting their offerings to meet regional demands. A clear regional focus allows for more effective resource allocation, targeted marketing, and better positioning against local competitors, ultimately driving growth in those specific areas.

Get more information on this report

Identical Market Reports with other Region/Countries

The List of Companies - Europe Automated Test Equipment Market

1. Advantest Corp

2. Anritsu Corp

3. Averna Technologies Inc

4. Chroma ATE Inc.

5. National Instruments Corp

6. SPEA S.p.A.

7. Teradyne Inc

8. Test Research, Inc.

Frequently Asked Questions

How big is the Europe Automated Test Equipment Market?

The Europe Automated Test Equipment Market is valued at US$ 1,213.07 Million in 2022, it is projected to reach US$ 1,950.98 Million by 2030.

What is the CAGR for Europe Automated Test Equipment Market by (2022 - 2030)?

As per our report Europe Automated Test Equipment Market, the market size is valued at US$ 1,213.07 Million in 2022, projecting it to reach US$ 1,950.98 Million by 2030. This translates to a CAGR of approximately 6.1% during the forecast period.

What segments are covered in this report?

The Europe Automated Test Equipment Market report typically cover these key segments-

Type (Test de circuits intégrés, Test de circuits imprimés, Test de disques durs)

Composant (PC industriels, interconnexion de masse, gestionnaire/sonde)

Utilisateur final (électronique grand public, automobile, médical, aérospatiale et défense, informatique et télécommunications, autres industries)

What is the historic period, base year, and forecast period taken for Europe Automated Test Equipment Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the Europe Automated Test Equipment Market report:

Historic Period : 2020-2021

Base Year : 2022

Forecast Period : 2023-2030

Who are the major players in Europe Automated Test Equipment Market?

The Europe Automated Test Equipment Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

Advantest Corp

Anritsu Corp

Averna Technologies Inc

Chroma ATE Inc.

National Instruments Corp

SPEA S.p.A.

Teradyne Inc

Test Research, Inc.

Who should buy this report?

The Europe Automated Test Equipment Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the Europe Automated Test Equipment Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For Europe Automated Test Equipment Market

1. Complete the form

2. Check your inbox (and spam/junk folder)

3. Your Personal Data is Secure with us

GDPR + CCPA Compliant

Personal & transactional information is kept safe from unauthorized use.

WHAT'S INCLUDED IN FULL REPORT : Market Dynamics,

Competitive Analysis and Assessment, Define Business Strategies, Market Outlook and

Trends, Market Size and Share Analysis, Growth Driving Factors, Future Commercial

Potential, Identify Regional Growth Engines

Get Free Sample For Europe Automated Test Equipment Market

Get Free Sample For Europe Automated Test Equipment Market