Pronóstico del mercado de infraestructura de gasoductos de América del Sur y Central hasta 2030 – Análisis regional – por operación (transmisión y distribución), equipo (tubería, estación de compresión, patines de medición y otros) y aplicación (en tierra y mar)

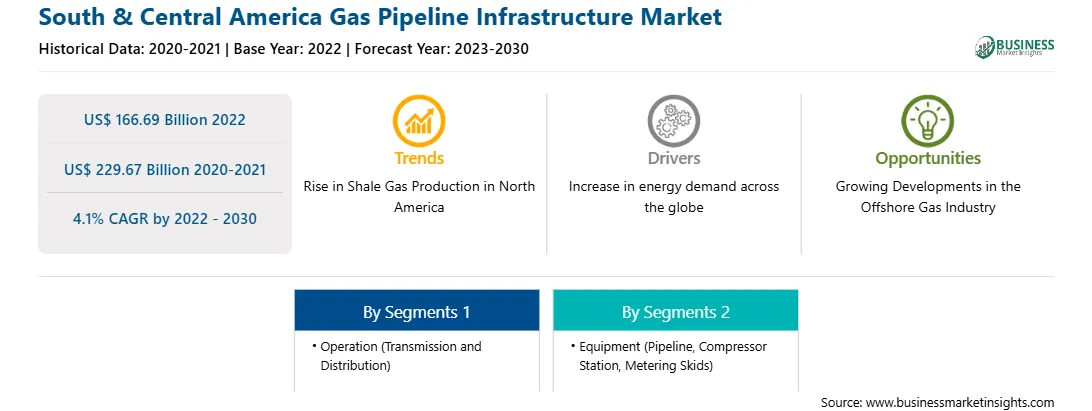

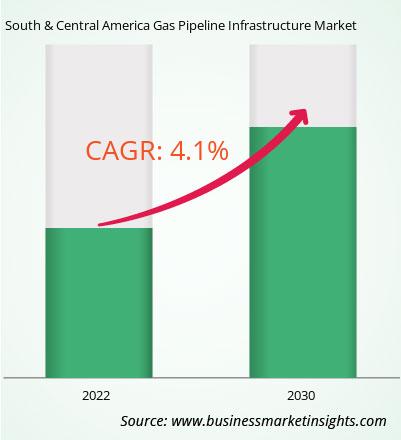

Se espera que el mercado de infraestructura de gasoductos de América del Sur y Central crezca de 166.690 millones de dólares en 2022 a 229.670 millones de dólares en 2030. Se estima que registrará una tasa compuesta anual del 4,1% entre 2022 y 2030.

Creciendo Los avances en la industria del gas marino impulsan el mercado de infraestructura de gasoductos de América Central y del Sur

La inversión y el enfoque en el desarrollo de infraestructura de gasoductos marinos están creciendo en todo el mundo. Brasil prevé gastar más de 4.300 millones de dólares en esfuerzos de exploración entre 2023 y 2027, según la ANP (Agencia Nacional Brasileña de Petróleo, Gas Natural y Biocombustibles). Esta inversión incluye planes para 91 nuevos pozos, 63 terrestres y 28 marinos. Además, Petrobras ha realizado la mayor inversión en proyectos del presal, que presentan perspectivas sustanciales para los proveedores estadounidenses de servicios y equipos marinos. La mayor parte del sector de petróleo y gas de Brasil se centra en la producción costa afuera debido a una cadena de suministro bien establecida y una serie de empresas extranjeras que operan en el mercado. Por lo tanto, se prevé que la creciente inversión para el desarrollo de infraestructura de gasoductos marinos impulse el crecimiento del mercado de infraestructura de gasoductos durante el período previsto.

Visión general del mercado de infraestructura de gasoductos en América del Sur y Central

Se prevé que el consumo de gas natural en América del Sur se expandirá a una tasa anual promedio del 0,6% en los próximos años, agregando ~5 bcm/año para 2025. Se prevé que la aplicación del gas natural se verá impulsada por el sector energético, impulsado por la creciente demanda de electricidad y una creciente necesidad de cambiar de combustible. La creciente demanda de energía en América del Sur se atribuye al crecimiento demográfico y a la industrialización, lo que alimenta la necesidad de aumentar la producción de gas. Como resultado, la industria del gas en América del Sur atrae importantes inversiones de empresas nacionales y extranjeras. El creciente enfoque en la transición energética hacia fuentes limpias está aumentando la inversión en infraestructura de gasoductos en América del Sur. Se asignan recursos sustanciales a plantas de extracción y procesamiento, ductos, redes de distribución y equipos. Esta inversión también se está llevando a cabo en América del Sur, con importantes proyectos establecidos en Argentina, Brasil, Bolivia, Chile, Colombia, Perú, Venezuela y Uruguay. Argentina es uno de los países líderes en producción de gas de esquisto, debido a sus enormes reservas de recursos alternativos. Argentina ha estado financiando en gran medida la exploración de yacimientos de gas. El crecimiento de las reservas de gas de esquisto también ha tenido un impacto optimista en la economía argentina, generando empleos y atrayendo financiamiento extranjero sustancial. Según el Ministerio de Minas y Energía de Argentina, tiene las segundas reservas de gas de esquisto más grandes del mundo después de Estados Unidos. El creciente desarrollo relacionado con las reservas de gas natural es uno de los principales factores impulsores del mercado. En agosto de 2023, el gobierno otorgó permisos a numerosas empresas para el desarrollo de nuevos yacimientos y plataformas de gas.

Ingresos del mercado de infraestructura de gasoductos de América del Sur y Central y pronóstico hasta 2030 (miles de millones de dólares estadounidenses)

Segmentación del mercado de infraestructura de gasoductos de América del Sur y Central

América del Sur y Central El mercado de infraestructura de gasoductos se segmenta en operación, equipo, aplicación y país.

Según la operación, el mercado de infraestructura de gasoductos de América del Sur y Central se bifurca en transmisión y distribución. El segmento de distribución tuvo una mayor participación en el mercado de infraestructura de gasoductos de América del Sur y Central en 2022.

En términos de equipos, el mercado de infraestructura de gasoductos de América del Sur y Central se clasifica en gasoductos, estaciones compresoras, patines de medición, y válvulas. El segmento de gasoductos tuvo la mayor participación del mercado de infraestructura de gasoductos de América del Sur y Central en 2022.

Según la aplicación, el mercado de infraestructura de gasoductos de América del Sur y Central se bifurca en terrestre y marino. El segmento terrestre tuvo una mayor participación en el mercado de infraestructura de gasoductos de América del Sur y Central en 2022.

Según el país, el mercado de infraestructura de gasoductos de América del Sur y Central está segmentado en Brasil, Argentina y el resto del Sur. & Centroamérica. Argentina dominó el mercado de infraestructura de gasoductos de América del Sur y Central en 2022.

Enbridge Inc, Berkshire Hathaway Inc, Kinder Morgan Inc y Saipem SpA son algunas de las empresas líderes que operan en la infraestructura de gasoductos de América del Sur y Central mercado.

South & Central America Gas Pipeline Infrastructure Strategic Insights

Strategic insights for South & Central America Gas Pipeline Infrastructure involve closely monitoring industry trends, consumer behaviours, and competitor actions to identify opportunities for growth. By leveraging data analytics, businesses can anticipate market shifts and make informed decisions that align with evolving customer needs. Understanding these dynamics helps companies adjust their strategies proactively, enhance customer engagement, and strengthen their competitive edge. Building strong relationships with stakeholders and staying agile in response to changes ensures long-term success in any market.

Get more information on this report

South & Central America Gas Pipeline Infrastructure Report Scope

Report Attribute

Details

Market size in 2022

US$ 166.69 Billion

Market Size by 2030

US$ 229.67 Billion

Global CAGR (2022 - 2030)

4.1%

Historical Data

2020-2021

Forecast period

2023-2030

Segments Covered

By Operación

Transmisión y Distribución

By Equipos

tuberÃa

estación compresora

plataformas de medición

Regions and Countries Covered

América del Sur y Central

Brasil

Argentina

Resto de América del Sur y Central

Market leaders and key company profiles

Enbridge Inc

Berkshire Hathaway Inc

Kinder Morgan Inc

Saipem SpA

Get more information on this report

South & Central America Gas Pipeline Infrastructure Regional Insights

The regional scope of South & Central America Gas Pipeline Infrastructure refers to the geographical area in which a business operates and competes. Understanding regional nuances, such as local consumer preferences, economic conditions, and regulatory environments, is crucial for tailoring strategies to specific markets. Businesses can expand their reach by identifying underserved regions or adapting their offerings to meet regional demands. A clear regional focus allows for more effective resource allocation, targeted marketing, and better positioning against local competitors, ultimately driving growth in those specific areas.

Get more information on this report

Identical Market Reports with other Region/Countries

The List of Companies - South & Central America Gas Pipeline Infrastructure Market

1. Enbridge Inc 2. Berkshire Hathaway Inc 3. Kinder Morgan Inc 4. Saipem SpA

Frequently Asked Questions

How big is the South & Central America Gas Pipeline Infrastructure Market?

The South & Central America Gas Pipeline Infrastructure Market is valued at US$ 166.69 Billion in 2022, it is projected to reach US$ 229.67 Billion by 2030.

What is the CAGR for South & Central America Gas Pipeline Infrastructure Market by (2022 - 2030)?

As per our report South & Central America Gas Pipeline Infrastructure Market, the market size is valued at US$ 166.69 Billion in 2022, projecting it to reach US$ 229.67 Billion by 2030. This translates to a CAGR of approximately 4.1% during the forecast period.

What segments are covered in this report?

The South & Central America Gas Pipeline Infrastructure Market report typically cover these key segments-

Operación (Transmisión y Distribución)

Equipos (tubería, estación compresora, plataformas de medición)

What is the historic period, base year, and forecast period taken for South & Central America Gas Pipeline Infrastructure Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the South & Central America Gas Pipeline Infrastructure Market report:

Historic Period : 2020-2021

Base Year : 2022

Forecast Period : 2023-2030

Who are the major players in South & Central America Gas Pipeline Infrastructure Market?

The South & Central America Gas Pipeline Infrastructure Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

Enbridge Inc

Berkshire Hathaway Inc

Kinder Morgan Inc

Saipem SpA

Who should buy this report?

The South & Central America Gas Pipeline Infrastructure Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the South & Central America Gas Pipeline Infrastructure Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For South & Central America Gas Pipeline Infrastructure Market

1. Complete the form

2. Check your inbox (and spam/junk folder)

3. Your Personal Data is Secure with us

GDPR + CCPA Compliant

Personal & transactional information is kept safe from unauthorized use.

WHAT'S INCLUDED IN FULL REPORT : Market Dynamics,

Competitive Analysis and Assessment, Define Business Strategies, Market Outlook and

Trends, Market Size and Share Analysis, Growth Driving Factors, Future Commercial

Potential, Identify Regional Growth Engines

Get Free Sample For South & Central America Gas Pipeline Infrastructure Market

Get Free Sample For South & Central America Gas Pipeline Infrastructure Market