Pronóstico del mercado de equipos de prueba automatizados de América del Norte hasta 2030 – Análisis regional – por tipo (pruebas de circuitos integrados (CI), pruebas de placas de circuito impreso (PCB), pruebas de unidades de disco duro (HDD) y otros), componente (PC industriales, interconexión masiva) y manejador/probador) y usuario final (electrónica de consumo, automoción, medicina, aeroespacial y defensa, TI y telecomunicaciones, y otras industrias)

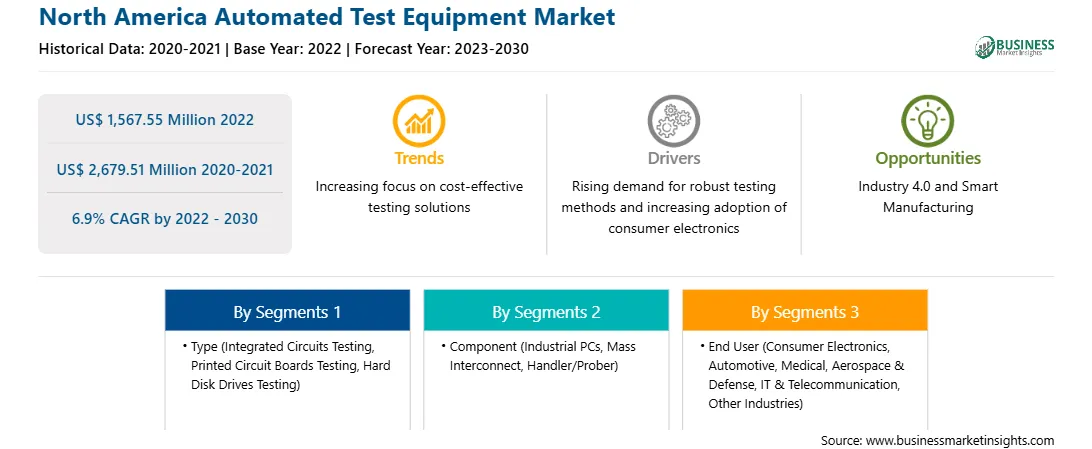

El mercado de equipos de prueba automatizados de América del Norte se valoró en 1.567,55 millones de dólares en 2022 y se espera que alcance los 2.679,51 millones de dólares en 2030; se estima que registrará una tasa compuesta anual del 6,9% entre 2022 y 2030.

La creciente automatización en el sector manufacturero impulsa el mercado de equipos de prueba automatizados de América del Norte

La evolución de las tecnologías electrónicas y de semiconductores está allanando el camino para la automatización en el sector manufacturero. En los últimos años, la automatización ha sido ampliamente adoptada en el sector manufacturero para transformar el empleo manufacturero, las operaciones de las fábricas y la dinámica general del sector manufacturero. La creciente adopción de varias tecnologías avanzadas, como la inteligencia artificial, la robótica y el aprendizaje automático, permite que las máquinas igualen o superen a los humanos en actividades de fabricación, como las actividades cognitivas que se requieren en los distintos niveles de fabricación. La automatización en los procesos de fabricación aumenta la productividad hasta en más del 40 % y elimina el 45 % del trabajo repetitivo mientras se integra en la línea de montaje eficiente. Además, la evolución de la Industria 4.0 es otra tendencia que impulsa el sector manufacturero. Según la Asociación GSM, se espera que la tendencia de la industria 4.0 crezca un 46% durante 2023-2025, asociada al rápido despliegue de tecnologías avanzadas, que está impulsando el mercado. La evolución de la Industria 4.0 o el Internet industrial de las cosas (IIoT), que utilizaría vehículos guiados automatizados y los poderes de los robots colaborativos, está impulsando aún más la productividad en el sector manufacturero.

Las fabricaciones de semiconductores están aumentando la adopción de la automatización en el sector manufacturero en todo el mundo. El creciente uso de Internet entre los clientes está transformando y automatizando toda la cadena de valor, desde el software hasta los servicios y los dispositivos semiconductores. La aparición de IoT en todo el mundo aumenta su adopción en la industria de los semiconductores. Se espera que la industria desempeñe un papel crucial en el impulso del mercado de equipos de prueba automatizados de América del Norte.

Los productos, dispositivos y aplicaciones conectados a IoT necesitan chips ultrapequeños, opciones de conectividad inalámbrica y bajo consumo de energía. La creciente adopción de numerosos productos basados en sensores de IoT, como gafas inteligentes, teléfonos inteligentes y relojes inteligentes, está creando una demanda de plataformas de sensores MEMS/NEMS que tienen ventajas energéticas con nodos de menor tecnología. Estas plataformas aumentan la funcionalidad en un único troquel de factor de forma pequeño.

El sector manufacturero está siendo testigo de procedimientos optimizados y sin errores utilizando la automatización robótica de procesos (RPA). Las empresas manufactureras están reemplazando las unidades de producción de fuentes humanas con robots industriales para ensamblar los productos, realizar controles de calidad y empaquetar. La integración de RPA en el sector manufacturero para actividades automáticas como la preparación de listas de materiales, migración de datos, administración e informes, automatización de ERP, automatización de datos de logística, atención al cliente y mesa de servicio, y RPA integrada en la Web está impulsando los equipos de prueba automatizados. el crecimiento del mercado. Las instalaciones de fabricación han ido incorporando mayores niveles de automatización, por lo que la demanda de nuevas tecnologías está creciendo rápidamente. Las industrias de electrónica de consumo, automóviles, atención médica y defensa son las industrias verticales más destacadas que se han vuelto productivas al integrar la automatización en las líneas de ensamblaje de fabricación para agilizar las operaciones. Se prevé que estas industrias impulsen la demanda de equipos de prueba automáticos, ya que dan como resultado una inspección menor y más rápida de los dispositivos semiconductores utilizados para la automatización.

Descripción general del mercado de equipos de prueba automatizados de América del Norte

La industria manufacturera desempeña un papel vital en el crecimiento de la economía de América del Norte. Estados Unidos, Canadá y México son los principales países de la región. La disponibilidad de infraestructura eficiente en los países desarrollados (Estados Unidos y Canadá) permite a las empresas manufactureras explorar los límites de la ciencia, la tecnología y el comercio. Según la Asociación Nacional de Fabricantes (NAM), Estados Unidos tiene la segunda industria manufacturera más grande del mundo, que representó ~2,9 billones de dólares en septiembre de 2023. Según una encuesta realizada por Spex Precision Machine Technologies Inc., la La industria manufacturera representará el 11% de la economía estadounidense en 2023. Además, se espera que esta industria crezca rápidamente en los próximos años debido al aumento de la productividad debido a la disponibilidad de tecnologías modernas y la disminución de los precios del gas. Los crecientes costos laborales en los mercados emergentes y una mejor protección disponible para la propiedad intelectual son otros factores importantes que benefician a las empresas manufactureras en Estados Unidos. La dinámica de la industria manufacturera en América del Norte, específicamente en Estados Unidos, ha sido la tendencia más influyente a nivel mundial en los últimos años. Algunas de las principales industrias manufactureras de América del Norte incluyen la aeroespacial, la automotriz, las telecomunicaciones y la electrónica. Por lo tanto, la industria manufacturera bien establecida genera una gran demanda de equipos de prueba automatizados en la región.

La industria manufacturera en Canadá se está volviendo más rentable con la creciente demanda de carbón, metales y productos derivados del petróleo entre los consumidores. El país está experimentando una caída del valor del dólar y una disponibilidad de energía más barata, lo que beneficia a las empresas manufactureras. En México, la industria manufacturera está notando un crecimiento significativo debido a los esfuerzos realizados por los gobiernos para atraer inversión extranjera directa (IED). Además, la proximidad del país a los EE.UU. y su capacidad para lograr competitividad en costos gracias al TLCAN benefician a esta industria. La industria automotriz en México está experimentando un cambio de paradigma, con muchas grandes empresas automotrices construyendo sus plantas en el país. Algunas de las empresas que abrieron recientemente sus plantas en el país incluyen Kia Motors, Mercedes-Benz, Nissan, Audi, General Motors y otras. Axium Packaging Inc. y Ford también planean construir sus nuevas plantas en el país e iniciar operaciones para 2026.

Ingresos y pronóstico del mercado de equipos de prueba automatizados de América del Norte hasta 2030 (millones de dólares estadounidenses)

>Segmentación del mercado de equipos de prueba automatizados de América del Norte

El mercado de equipos de prueba automatizados de América del Norte se clasifica en tipo, componente, usuario final y país.

Según el tipo, el mercado de equipos de prueba automatizados de América del Norte se clasifica en pruebas de circuitos integrados (CI), pruebas de placas de circuito impreso (PCB), pruebas de unidades de disco duro (HDD) y otras. El segmento de pruebas de circuitos integrados (CI) tuvo la mayor participación de mercado en 2022.

En términos de componentes, el mercado de equipos de prueba automatizados de América del Norte está segmentado en PC industriales, interconexión masiva y manipulador/probador. El segmento de PC industriales tuvo la mayor participación de mercado en 2022.

Por usuario final, el mercado de equipos de prueba automatizados de América del Norte se clasifica en electrónica de consumo, automoción, medicina, aeroespacial y defensa, TI y telecomunicaciones, y otras industrias. . El segmento de electrónica de consumo tuvo la mayor cuota de mercado en 2022.

Por país, el mercado de equipos de prueba automatizados de América del Norte está segmentado en EE. UU., Canadá y México. Estados Unidos dominó la cuota de mercado de equipos de prueba automatizados de América del Norte en 2022.

Advantest Corp; Anritsu Corp; Corporación Astrónica; Averna Technologies Inc; Croma ATE Inc.; Corporación de Instrumentos Nacionales; SPEA SpA; Teradyne Inc; y Test Research, Inc. se encuentran entre las empresas líderes que operan en el mercado de equipos de prueba automatizados de América del Norte.

North America Automated Test Equipment Strategic Insights

Strategic insights for North America Automated Test Equipment involve closely monitoring industry trends, consumer behaviours, and competitor actions to identify opportunities for growth. By leveraging data analytics, businesses can anticipate market shifts and make informed decisions that align with evolving customer needs. Understanding these dynamics helps companies adjust their strategies proactively, enhance customer engagement, and strengthen their competitive edge. Building strong relationships with stakeholders and staying agile in response to changes ensures long-term success in any market.

Get more information on this report

North America Automated Test Equipment Report Scope

Report Attribute

Details

Market size in 2022

US$ 1,567.55 Million

Market Size by 2030

US$ 2,679.51 Million

Global CAGR (2022 - 2030)

6.9%

Historical Data

2020-2021

Forecast period

2023-2030

Segments Covered

By Tipo

Pruebas de circuitos integrados

pruebas de placas de circuitos impresos

pruebas de unidades de disco duro

By Componente

PC industriales

interconexión masiva

manipulador/sonda

By Usuario final

electrónica de consumo

automoción

medicina

aeroespacial y defensa

TI y telecomunicaciones

otras industrias

Regions and Countries Covered

América del Norte

EE. UU.

Canadá

México

Market leaders and key company profiles

Advantest Corp

Anritsu Corp

Astronics Corporation

Averna Technologies Inc

Chroma ATE Inc.

National Instruments Corp

SPEA S.p.A.

Teradyne Inc

Test Research, Inc.

Get more information on this report

North America Automated Test Equipment Regional Insights

The regional scope of North America Automated Test Equipment refers to the geographical area in which a business operates and competes. Understanding regional nuances, such as local consumer preferences, economic conditions, and regulatory environments, is crucial for tailoring strategies to specific markets. Businesses can expand their reach by identifying underserved regions or adapting their offerings to meet regional demands. A clear regional focus allows for more effective resource allocation, targeted marketing, and better positioning against local competitors, ultimately driving growth in those specific areas.

Get more information on this report

Identical Market Reports with other Region/Countries

The List of Companies - North America Automated Test Equipment Market

1. Advantest Corp

2. Anritsu Corp

3. Astronics Corporation

4. Averna Technologies Inc

5. Chroma ATE Inc.

6. National Instruments Corp

7. SPEA S.p.A.

8. Teradyne Inc

9. Test Research, Inc.

Frequently Asked Questions

How big is the North America Automated Test Equipment Market?

The North America Automated Test Equipment Market is valued at US$ 1,567.55 Million in 2022, it is projected to reach US$ 2,679.51 Million by 2030.

What is the CAGR for North America Automated Test Equipment Market by (2022 - 2030)?

As per our report North America Automated Test Equipment Market, the market size is valued at US$ 1,567.55 Million in 2022, projecting it to reach US$ 2,679.51 Million by 2030. This translates to a CAGR of approximately 6.9% during the forecast period.

What segments are covered in this report?

The North America Automated Test Equipment Market report typically cover these key segments-

Tipo (Pruebas de circuitos integrados, pruebas de placas de circuitos impresos, pruebas de unidades de disco duro)

Usuario final (electrónica de consumo, automoción, medicina, aeroespacial y defensa, TI y telecomunicaciones, otras industrias)

What is the historic period, base year, and forecast period taken for North America Automated Test Equipment Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the North America Automated Test Equipment Market report:

Historic Period : 2020-2021

Base Year : 2022

Forecast Period : 2023-2030

Who are the major players in North America Automated Test Equipment Market?

The North America Automated Test Equipment Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

Advantest Corp

Anritsu Corp

Astronics Corporation

Averna Technologies Inc

Chroma ATE Inc.

National Instruments Corp

SPEA S.p.A.

Teradyne Inc

Test Research, Inc.

Who should buy this report?

The North America Automated Test Equipment Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the North America Automated Test Equipment Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For North America Automated Test Equipment Market

1. Complete the form

2. Check your inbox (and spam/junk folder)

3. Your Personal Data is Secure with us

GDPR + CCPA Compliant

Personal & transactional information is kept safe from unauthorized use.

WHAT'S INCLUDED IN FULL REPORT : Market Dynamics,

Competitive Analysis and Assessment, Define Business Strategies, Market Outlook and

Trends, Market Size and Share Analysis, Growth Driving Factors, Future Commercial

Potential, Identify Regional Growth Engines

Get Free Sample For North America Automated Test Equipment Market

Get Free Sample For North America Automated Test Equipment Market