Marktprognose für Gaspipeline-Infrastruktur in Süd- und Mittelamerika bis 2030 – Regionale Analyse – nach Betrieb (Übertragung und Verteilung), Ausrüstung (Pipeline, Kompressorstation, Messanlagen und andere) und Anwendung (an Land und auf See)

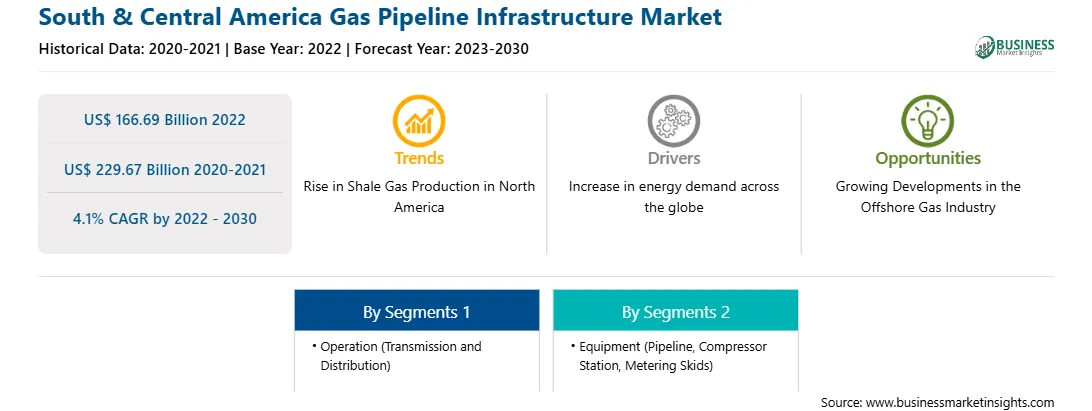

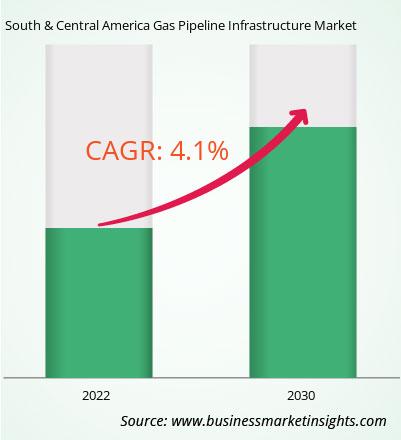

Der Markt für Gaspipeline-Infrastruktur in Süd- und Mittelamerika soll von 166,69 Milliarden USD im Jahr 2022 auf 229,67 Milliarden USD im Jahr 2030 wachsen. Von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate von 4,1 % erwartet.

Wachsende Entwicklungen in der Offshore-Gasindustrie befeuern den Markt für Gaspipeline-Infrastruktur in Süd- und Mittelamerika

Die Investitionen in und der Fokus auf die Entwicklung der Offshore-Gaspipeline-Infrastruktur nehmen weltweit zu. Laut ANP (Brasilianische Nationale Agentur für Erdöl, Erdgas und Biokraftstoffe) rechnet Brasilien zwischen 2023 und 2027 mit Ausgaben von über 4,3 Milliarden USD für Explorationsbemühungen. Diese Investitionen umfassen Pläne für 91 neue Bohrlöcher, 63 an Land und 28 auf See. Darüber hinaus hat Petrobras die größten Investitionen in Pre-Salt-Projekte getätigt, die erhebliche Aussichten für amerikanische Anbieter von Offshore-Dienstleistungen und -Ausrüstung bieten. Der Großteil des brasilianischen Öl- und Gassektors konzentriert sich auf die Offshore-Produktion, was auf eine gut etablierte Lieferkette und eine Reihe ausländischer Unternehmen auf dem Markt zurückzuführen ist. Daher wird erwartet, dass steigende Investitionen in die Entwicklung der Offshore-Gaspipeline-Infrastruktur das Wachstum des Gaspipeline-Infrastrukturmarktes im Prognosezeitraum ankurbeln werden.

Überblick über den Gaspipeline-Infrastrukturmarkt in Süd- und Mittelamerika

Der Erdgasverbrauch in Südamerika wird in den kommenden Jahren voraussichtlich um durchschnittlich 0,6 % pro Jahr steigen und bis 2025 um ca. 5 Mrd. m³/Jahr zunehmen. Die Verwendung von Erdgas wird voraussichtlich durch den Energiesektor angekurbelt, getrieben durch den steigenden Strombedarf und einen wachsenden Bedarf an Brennstoffwechseln. Der steigende Energiebedarf in Südamerika wird auf Bevölkerungswachstum und Industrialisierung zurückgeführt, die den Bedarf an erhöhter Gasproduktion antreiben. Infolgedessen zieht die Gasindustrie in Südamerika erhebliche Investitionen von in- und ausländischen Unternehmen an. Der zunehmende Fokus auf die Energiewende hin zu sauberen Quellen führt zu steigenden Investitionen in die Erdgaspipeline-Infrastruktur in Südamerika. Erhebliche Ressourcen werden für Förder- und Verarbeitungsanlagen, Pipelines, Verteilungsnetze und Ausrüstung bereitgestellt. Diese Investitionen finden auch in Südamerika statt, wobei Großprojekte in Argentinien, Brasilien, Bolivien, Chile, Kolumbien, Peru, Venezuela und Uruguay realisiert werden. Argentinien ist aufgrund seiner riesigen Reserven an alternativen Ressourcen eines der führenden Länder in der Schiefergasproduktion. Argentinien hat die Erkundung von Gasstandorten stark finanziert. Das Wachstum der Schiefergasreserven hat sich auch positiv auf die argentinische Wirtschaft ausgewirkt, Arbeitsplätze geschaffen und erhebliche ausländische Finanzierungen angezogen. Laut dem argentinischen Ministerium für Bergbau und Energie verfügt das Land nach den USA über die zweitgrößten Schiefergasreserven der Welt. Die wachsende Entwicklung im Zusammenhang mit den Erdgasreserven ist einer der wichtigsten Antriebsfaktoren für den Markt. Im August 2023 erteilte die Regierung zahlreichen Unternehmen Genehmigungen für die Entwicklung neuer Gasreservoirs und -plattformen.

Umsatz und Prognose des Gaspipeline-Infrastrukturmarkts in Süd- und Mittelamerika bis 2030 (Milliarden US-Dollar)

Segmentierung des Gaspipeline-Infrastrukturmarkts in Süd- und Mittelamerika

Der Gaspipeline-Infrastrukturmarkt in Süd- und Mittelamerika ist in Betrieb, Ausrüstung, Anwendung und Land segmentiert.

Basierend auf dem Betrieb ist der Gaspipeline-Infrastrukturmarkt in Süd- und Mittelamerika in Übertragung und Verteilung unterteilt. Das Verteilungssegment hielt 2022 einen größeren Anteil am Gaspipeline-Infrastrukturmarkt in Süd- und Mittelamerika.

In Bezug auf die Ausrüstung ist der Gaspipeline-Infrastrukturmarkt in Süd- und Mittelamerika in Pipeline, Kompressorstation, Messschlitten und Ventile unterteilt. Das Pipeline-Segment hielt 2022 den größten Anteil am Gaspipeline-Infrastrukturmarkt in Süd- und Mittelamerika.

Basierend auf der Anwendung ist der Gaspipeline-Infrastrukturmarkt in Süd- und Mittelamerika in Onshore und Offshore unterteilt. Das Onshore-Segment hielt 2022 einen größeren Anteil am süd- und mittelamerikanischen Gaspipeline-Infrastrukturmarkt.

Nach Ländern ist der süd- und mittelamerikanische Gaspipeline-Infrastrukturmarkt in Brasilien, Argentinien und den Rest von Süd- und Mittelamerika segmentiert. Argentinien dominierte 2022 den süd- und mittelamerikanischen Gaspipeline-Infrastrukturmarkt.

Enbridge Inc, Berkshire Hathaway Inc, Kinder Morgan Inc und Saipem SpA sind einige der führenden Unternehmen, die auf dem süd- und mittelamerikanischen Gaspipeline-Infrastrukturmarkt tätig sind.

South & Central America Gas Pipeline Infrastructure Strategic Insights

Strategic insights for South & Central America Gas Pipeline Infrastructure involve closely monitoring industry trends, consumer behaviours, and competitor actions to identify opportunities for growth. By leveraging data analytics, businesses can anticipate market shifts and make informed decisions that align with evolving customer needs. Understanding these dynamics helps companies adjust their strategies proactively, enhance customer engagement, and strengthen their competitive edge. Building strong relationships with stakeholders and staying agile in response to changes ensures long-term success in any market.

Get more information on this report

South & Central America Gas Pipeline Infrastructure Report Scope

Report Attribute

Details

Market size in 2022

US$ 166.69 Billion

Market Size by 2030

US$ 229.67 Billion

Global CAGR (2022 - 2030)

4.1%

Historical Data

2020-2021

Forecast period

2023-2030

Segments Covered

By Betrieb

Ãbertragung und Verteilung

By Ausrüstung

Pipeline

Kompressorstation

Messanlagen

Regions and Countries Covered

Süd- und Mittelamerika

Brasilien

Argentinien

restliches Süd- und Mittelamerika

Market leaders and key company profiles

Enbridge Inc

Berkshire Hathaway Inc

Kinder Morgan Inc

Saipem SpA

Get more information on this report

South & Central America Gas Pipeline Infrastructure Regional Insights

The regional scope of South & Central America Gas Pipeline Infrastructure refers to the geographical area in which a business operates and competes. Understanding regional nuances, such as local consumer preferences, economic conditions, and regulatory environments, is crucial for tailoring strategies to specific markets. Businesses can expand their reach by identifying underserved regions or adapting their offerings to meet regional demands. A clear regional focus allows for more effective resource allocation, targeted marketing, and better positioning against local competitors, ultimately driving growth in those specific areas.

Get more information on this report

Identical Market Reports with other Region/Countries

The List of Companies - South & Central America Gas Pipeline Infrastructure Market

1. Enbridge Inc 2. Berkshire Hathaway Inc 3. Kinder Morgan Inc 4. Saipem SpA

Frequently Asked Questions

How big is the South & Central America Gas Pipeline Infrastructure Market?

The South & Central America Gas Pipeline Infrastructure Market is valued at US$ 166.69 Billion in 2022, it is projected to reach US$ 229.67 Billion by 2030.

What is the CAGR for South & Central America Gas Pipeline Infrastructure Market by (2022 - 2030)?

As per our report South & Central America Gas Pipeline Infrastructure Market, the market size is valued at US$ 166.69 Billion in 2022, projecting it to reach US$ 229.67 Billion by 2030. This translates to a CAGR of approximately 4.1% during the forecast period.

What segments are covered in this report?

The South & Central America Gas Pipeline Infrastructure Market report typically cover these key segments-

What is the historic period, base year, and forecast period taken for South & Central America Gas Pipeline Infrastructure Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the South & Central America Gas Pipeline Infrastructure Market report:

Historic Period : 2020-2021

Base Year : 2022

Forecast Period : 2023-2030

Who are the major players in South & Central America Gas Pipeline Infrastructure Market?

The South & Central America Gas Pipeline Infrastructure Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

Enbridge Inc

Berkshire Hathaway Inc

Kinder Morgan Inc

Saipem SpA

Who should buy this report?

The South & Central America Gas Pipeline Infrastructure Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the South & Central America Gas Pipeline Infrastructure Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For South & Central America Gas Pipeline Infrastructure Market

1. Complete the form

2. Check your inbox (and spam/junk folder)

3. Your Personal Data is Secure with us

GDPR + CCPA Compliant

Personal & transactional information is kept safe from unauthorized use.

WHAT'S INCLUDED IN FULL REPORT : Market Dynamics,

Competitive Analysis and Assessment, Define Business Strategies, Market Outlook and

Trends, Market Size and Share Analysis, Growth Driving Factors, Future Commercial

Potential, Identify Regional Growth Engines

Get Free Sample For South & Central America Gas Pipeline Infrastructure Market

Get Free Sample For South & Central America Gas Pipeline Infrastructure Market