Nordamerika: Prognose zum Datenspeicher der nächsten Generation bis 2030 – Regionale Analyse – nach Speichersystem [Direct Attached Storage (DAS), Network Attached Storage (NAS) und Storage Area Network (SAN)], Endbenutzer (BFSI, Einzelhandel, IT und Telekommunikation, Gesundheitswesen, Medien und Unterhaltung und andere), Speichermedium (Festplattenlaufwerk, Solid-State-Laufwerk und Band), Speicherarchitektur (dateiobjektbasierter Speicher und Blockspeicher) und Bereitstellung (vor Ort, Cloud-basiert und Hybrid)

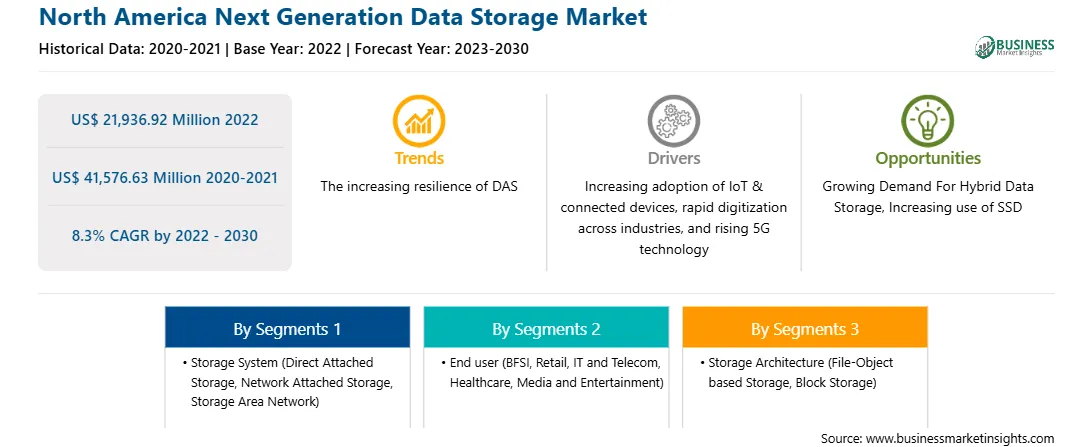

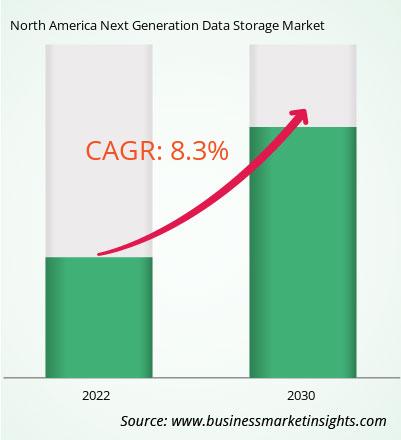

Der nordamerikanische Markt für Datenspeicher der nächsten Generation wurde im Jahr 2022 auf 21.936,92 Millionen US-Dollar geschätzt und soll bis 2030 41.576,63 Millionen US-Dollar erreichen; es wird geschätzt, dass er von 2022 bis 2030 eine durchschnittliche jährliche Wachstumsrate von 8,3 % verzeichnen wird.

Die zunehmende Verbreitung des IoT und vernetzter Geräte treibt den nordamerikanischen Markt für Datenspeicher der nächsten Generation an

Die zunehmende Verbreitung des Internets der Dinge (IoT) in Branchen wie Fertigung, Gesundheitswesen und Einzelhandel unterstützt die Implementierung von Cloud Computing. IoT ist ein wichtiger Aspekt verschiedener Anwendungen, da es zur Vereinfachung der Fernverwaltung und zur Überwachung mobiler Anlagen genutzt werden kann. Beispielsweise kann ein Unternehmen, das leistungsstarke Wechselrichter vermietet, IoT nutzen, um Lagerbestände zu verwalten, Maschinen zu verfolgen, seine Lieferkette zu modellieren, Kunden abzurechnen und vieles mehr. Darüber hinaus ist die Fertigung einer der Geschäftsbereiche, die am meisten vom IoT profitieren. Abteilungsleiter und Arbeiter können durch den Einsatz einer Vielzahl von Sensoren beispiellose Einblicke in ihre Einrichtungen und Geräte gewinnen. Dadurch muss Mitarbeiter in potenziell gefährlichen Situationen auch nicht mehr physisch auf Geräte zugreifen oder diese inspizieren.

Milliarden von IoT-Geräten generieren kontinuierlich Sensordaten, die voraussichtlich eine beispiellose Datenflut verursachen werden. Herkömmliche Speicherlösungen werden nicht ausreichen, um die Nachfrage nach skalierbaren, kostengünstigen Technologien der nächsten Generation anzukurbeln.

Laut einer Analyse von ZScaler wird es bis 2027 weltweit mehr als 29 Milliarden verbundene IoT-Geräte geben, gegenüber 16,7 Milliarden im Jahr 2023. Der Fertigungssektor generierte das höchste IoT-Geräteverkehrsaufkommen, da Unternehmen intelligente Technologien nutzen, um moderne Anforderungen an Innovationen in der Lieferkette zu erfüllen. Daher treibt die zunehmende Einführung von IoT-verbundenen Geräten den Markt für Datenspeicher der nächsten Generation an.

Marktüberblick über Datenspeicher der nächsten Generation in Nordamerika

Nordamerika hat sich aufgrund verschiedener Faktoren als wichtiger Akteur auf dem Markt für Datenspeicher der nächsten Generation etabliert. Nordamerika verfügt über eine robuste technologische Infrastruktur und ist die Heimat mehrerer Technologiegiganten und innovativer Start-ups. Die starke Wirtschaft der Region fördert Investitionen in Forschung und Entwicklung und unterstützt die Entwicklung hochmoderner Datenspeichertechnologien. Darüber hinaus konzentriert sich Nordamerika stark auf datenintensive Branchen wie E-Commerce, Gesundheitswesen und Finanzen, die enorme Datenmengen erzeugen, die wirtschaftliche Speicherlösungen erfordern. Positive Regierungsrichtlinien und -vorschriften unterstützen das Wachstum des Datenspeichermarkts in Nordamerika. Die Präsenz einer technisch versierten Bevölkerung und frühzeitiger Anwender neuer Technologien trägt ebenfalls zum nordamerikanischen Datenspeichermarkt der nächsten Generation bei. Das beträchtliche Volumen unstrukturierter Daten in der Region in verschiedenen Branchen und der Bedarf an sicheren und kostengünstigen Datenspeicherlösungen befeuern die Wachstumsaussichten des nordamerikanischen Marktes weiter. Insgesamt hält Nordamerika einen beträchtlichen Marktanteil am Datenspeichermarkt der nächsten Generation, angetrieben von seiner technologischen Leistungsfähigkeit, datenintensiven Branchen, günstigen Richtlinien und einer Bevölkerung, die neue Technologien aufnimmt.

Umsatz und Prognose des nordamerikanischen Marktes für Datenspeicher der nächsten Generation bis 2030 (Mio. USD)

Segmentierung des nordamerikanischen Marktes für Datenspeicher der nächsten Generation

Der nordamerikanische Markt für Datenspeicher der nächsten Generation ist in Speichersystem, Endbenutzer, Speichermedium, Speicherarchitektur, Bereitstellung und Land unterteilt.

Basierend auf dem Speichersystem ist der nordamerikanische Markt für Datenspeicher der nächsten Generation in Direct Attached Storage (DAS), Network Attached Storage (NAS) und Storage Area Network (SAN) segmentiert. Das Segment Direct Attached Storage (DAS) hatte 2022 den größten Marktanteil an Datenspeichern der nächsten Generation in Nordamerika.

In Bezug auf den Endbenutzer ist der nordamerikanische Markt für Datenspeicher der nächsten Generation in BFSI, Einzelhandel, IT und Telekommunikation, Gesundheitswesen, Medien und Unterhaltung und andere segmentiert. Das Segment BFSI hatte 2022 den größten Marktanteil an Datenspeichern der nächsten Generation in Nordamerika.

Nach Speichermedium ist der nordamerikanische Markt für Datenspeicher der nächsten Generation in Festplattenlaufwerke, Solid-State-Laufwerke und Bänder unterteilt. Das Segment Solid-State-Laufwerke hatte 2022 den größten Marktanteil an Datenspeichern der nächsten Generation in Nordamerika.

Basierend auf der Speicherarchitektur ist der nordamerikanische Markt für Datenspeicher der nächsten Generation in dateiobjektbasierte Speicher und Blockspeicher unterteilt. Das dateiobjektbasierte Speichersegment hatte 2022 einen größeren Marktanteil an Datenspeichern der nächsten Generation in Nordamerika.

Nach Bereitstellung wird der nordamerikanische Markt für Datenspeicher der nächsten Generation in On-Premise, Cloud-basiert und Hybrid unterteilt. Das On-Premise-Segment hatte 2022 den größten Marktanteil an Datenspeichern der nächsten Generation in Nordamerika.

Nach Ländern ist der nordamerikanische Markt für Datenspeicher der nächsten Generation in die USA, Kanada und Mexiko unterteilt. Die USA dominierten 2022 den nordamerikanischen Marktanteil bei Datenspeichern der nächsten Generation.

Dell Technologies Inc, Hewlett Packard Enterprise Co, NetApp Inc, Hitachi Ltd, International Business Machines Corp, Pure Storage Inc, DataDirect Networks Inc, Fujitsu Ltd, NETGEAR und Huawei Technologies Co Ltd sind einige der führenden Unternehmen auf dem nordamerikanischen Markt für Datenspeicher der nächsten Generation.

North America Next Generation Data Storage Strategic Insights

Strategic insights for North America Next Generation Data Storage involve closely monitoring industry trends, consumer behaviours, and competitor actions to identify opportunities for growth. By leveraging data analytics, businesses can anticipate market shifts and make informed decisions that align with evolving customer needs. Understanding these dynamics helps companies adjust their strategies proactively, enhance customer engagement, and strengthen their competitive edge. Building strong relationships with stakeholders and staying agile in response to changes ensures long-term success in any market.

Get more information on this report

North America Next Generation Data Storage Report Scope

Report Attribute

Details

Market size in 2022

US$ 21,936.92 Million

Market Size by 2030

US$ 41,576.63 Million

Global CAGR (2022 - 2030)

8.3%

Historical Data

2020-2021

Forecast period

2023-2030

Segments Covered

By Speichersystem

Direct Attached Storage

Network Attached Storage

Storage Area Network

By Endbenutzer

BFSI

Einzelhandel

IT und Telekommunikation

Gesundheitswesen

Medien und Unterhaltung

By Speicherarchitektur

datei- und objektbasierter Speicher

Blockspeicher

Regions and Countries Covered

Nordamerika

USA

Kanada

Mexiko

Market leaders and key company profiles

Dell Technologies Inc

Hewlett Packard Enterprise Co

NetApp Inc

Hitachi Ltd

International Business Machines Corp

Pure Storage Inc

DataDirect Networks Inc

Fujitsu Ltd

NETGEAR

Huawei Technologies Co Ltd

Get more information on this report

North America Next Generation Data Storage Regional Insights

The regional scope of North America Next Generation Data Storage refers to the geographical area in which a business operates and competes. Understanding regional nuances, such as local consumer preferences, economic conditions, and regulatory environments, is crucial for tailoring strategies to specific markets. Businesses can expand their reach by identifying underserved regions or adapting their offerings to meet regional demands. A clear regional focus allows for more effective resource allocation, targeted marketing, and better positioning against local competitors, ultimately driving growth in those specific areas.

Get more information on this report

Identical Market Reports with other Region/Countries

The List of Companies - North America Next Generation Data Storage Market

1. Dell Technologies Inc 2. Hewlett Packard Enterprise Co 3. NetApp Inc 4. Hitachi Ltd 5. International Business Machines Corp 6. Pure Storage Inc 7. DataDirect Networks Inc 8. Fujitsu Ltd 9. NETGEAR 10. Huawei Technologies Co Ltd

Frequently Asked Questions

How big is the North America Next Generation Data Storage Market?

The North America Next Generation Data Storage Market is valued at US$ 21,936.92 Million in 2022, it is projected to reach US$ 41,576.63 Million by 2030.

What is the CAGR for North America Next Generation Data Storage Market by (2022 - 2030)?

As per our report North America Next Generation Data Storage Market, the market size is valued at US$ 21,936.92 Million in 2022, projecting it to reach US$ 41,576.63 Million by 2030. This translates to a CAGR of approximately 8.3% during the forecast period.

What segments are covered in this report?

The North America Next Generation Data Storage Market report typically cover these key segments-

Speichersystem (Direct Attached Storage, Network Attached Storage, Storage Area Network)

Endbenutzer (BFSI, Einzelhandel, IT und Telekommunikation, Gesundheitswesen, Medien und Unterhaltung)

Speicherarchitektur (datei- und objektbasierter Speicher, Blockspeicher)

What is the historic period, base year, and forecast period taken for North America Next Generation Data Storage Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the North America Next Generation Data Storage Market report:

Historic Period : 2020-2021

Base Year : 2022

Forecast Period : 2023-2030

Who are the major players in North America Next Generation Data Storage Market?

The North America Next Generation Data Storage Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

Dell Technologies Inc

Hewlett Packard Enterprise Co

NetApp Inc

Hitachi Ltd

International Business Machines Corp

Pure Storage Inc

DataDirect Networks Inc

Fujitsu Ltd

NETGEAR

Huawei Technologies Co Ltd

Who should buy this report?

The North America Next Generation Data Storage Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the North America Next Generation Data Storage Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For North America Next Generation Data Storage Market

1. Complete the form

2. Check your inbox (and spam/junk folder)

3. Your Personal Data is Secure with us

GDPR + CCPA Compliant

Personal & transactional information is kept safe from unauthorized use.

WHAT'S INCLUDED IN FULL REPORT : Market Dynamics,

Competitive Analysis and Assessment, Define Business Strategies, Market Outlook and

Trends, Market Size and Share Analysis, Growth Driving Factors, Future Commercial

Potential, Identify Regional Growth Engines

Get Free Sample For North America Next Generation Data Storage Market

Get Free Sample For North America Next Generation Data Storage Market