Europa-Marktprognose für Händlermanagementsysteme bis 2030 – regionale Analyse – nach Bereitstellung (vor Ort und in der Cloud) und Gerätetyp (Automobil, Land- und Forstmaschinen, Baumaschinen, Gartengeräte, schwere Lastkraftwagen, Materialtransport- und Hebegeräte, Bergbaumaschinen, und andere)

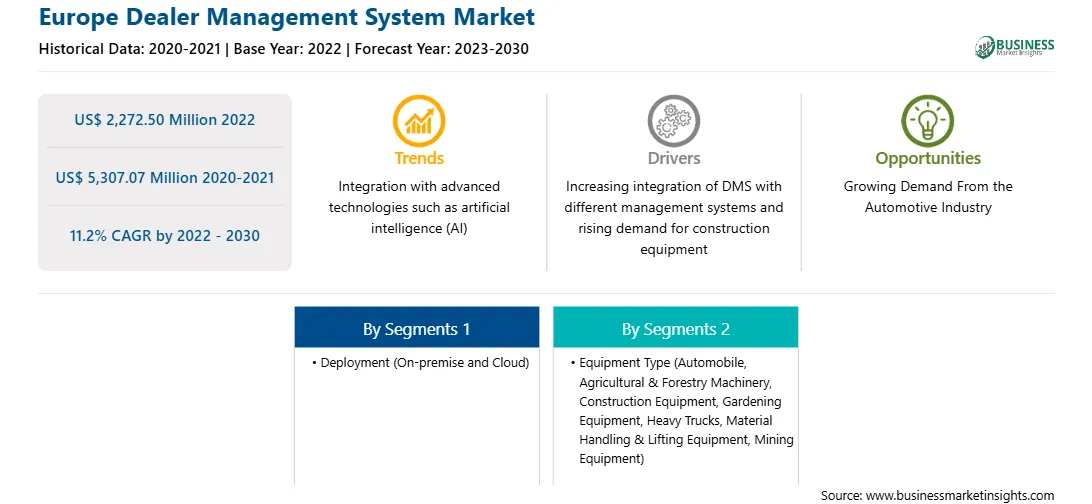

Es wird erwartet, dass der europäische Markt für Händlermanagementsysteme von 2.272,50 Mio Die globale Automobilindustrie erlebt aufgrund der steigenden Zahl vernetzter und autonomer Fahrzeuge einen enormen Paradigmenwechsel. Bei Transport- und Logistikanwendungen wird erwartet, dass die Akzeptanzrate des Händlermanagementsystems aufgrund der wachsenden Beliebtheit autonomer Fahrzeuge rasch zunimmt, da es dabei hilft, die Leistung und Ineffizienz des Fahrzeugs in kurzer Zeit zu analysieren. Es wird erwartet, dass der Wachstumspfad vollständig autonomer Autos weitgehend von zahlreichen Parametern abhängt, darunter technologische Fortschritte, Verbrauchernachfrage nach vollautomatisierten Autos, Preisgestaltung und Sicherheit. Die Investitionen von Automobilunternehmen in die Entwicklung autonomer Fahrzeuge in der Kategorie Personenkraftwagen, Nutzbusse und Lkw sowie Robo-Taxis nehmen zu. Beispielsweise hat das in Deutschland ansässige Unternehmen FERNRIDE, ein führendes Unternehmen für autonome elektrische Lkw, rund 31 Millionen US-Dollar im Rahmen einer Serie-A-Finanzierung aufgebracht, um den Übergang zu einer automatisierten und nachhaltigen Logistik zu beschleunigen. Bereits im vergangenen Jahr hatte das Unternehmen automatisierte Lkw in den Betrieb von Unternehmen wie der BSH Hausgeräte GmbH, DB Schenker, HHLA und Volkswagen integriert. In ähnlicher Weise schlossen sich im März 2022 die autonomen Fahrzeugfirmen Oxbotica und Goggo Network zusammen, um die fahrerlose Lieferung in Europa zu fördern. Die Partnerschaft wurde gegründet, um die Software für autonomes Fahren von Former mit Goggos Lieferbetrieben auf der mittleren und letzten Meile in Sektoren wie Lebensmittellieferung, Lebensmittelgeschäft und schnelldrehende Handelsgüter (FMCG) zu kombinieren. Darüber hinaus sind ähnliche Trends auch für den autonomen Schwermaschinensektor zu beobachten. Beispielsweise erhielt Epiroc AB im Mai 2023 einen bedeutenden Auftrag für Bergbauausrüstung, darunter batterieelektrische Fahrzeuge und eine autonome Flotte, von Boliden AB, einem führenden europäischen Bergbauunternehmen, für den Einsatz in drei dessen Untertagebergwerken in Schweden. Der neue Auftrag folgt auf Bolidens Großauftrag ähnlicher Ausrüstung im letzten Jahr. Im Mai 2023 starteten Komatsu und Toyota ein gemeinsames Projekt zur Entwicklung eines autonomen Leichtfahrzeugs (ALV), das auf dem Autonomous Haulage System (AHS) von Komatsu für Bergbauanwendungen betrieben werden soll. Gemäß der Partnerschaftsvereinbarung wird Toyota ein ALV entwickeln, das autonom unter der Kontrolle eines neuen ALV-Managementprogramms läuft, das von Komatsu auf seinem AHS entwickelt wird. Daher wird erwartet, dass das Aufkommen autonomer Fahrzeuge den Anbietern in den kommenden Jahren zahlreiche Möglichkeiten eröffnen wird, den Händlern effiziente und fortschrittliche Händlerverwaltungssysteme bereitzustellen. Darüber hinaus arbeiten Automobilhersteller auf der ganzen Welt an der Entwicklung autonomer Autos, um das Reiseerlebnis der Verbraucher zu verbessern. Darüber hinaus steigern zunehmende staatliche Initiativen zur Reduzierung von Verkehrsstaus weltweit die Nachfrage nach autonomen Fahrzeugen. Beispielsweise gab die britische Regierung im Jahr 2023 einen Plan bekannt, 121,5 Millionen US-Dollar in die Einführung autonomer Fahrzeuge (selbstfahrende Autos) zu investieren. Die Verbreitung autonomer Fahrzeuge erhöht die Nachfrage nach Händlermanagementsystemen bei Automobilherstellern, um die Lieferabwicklung zu rationalisieren. Darüber hinaus benötigt das Mitfahrunternehmen große Autos für den Reisebedarf der Verbraucher. Die wachsende Zahl von Verbrauchern, die Mitfahrdienste bevorzugen, erhöht die Nachfrage nach großen Autos bei Dienstleistern oder Autofahrern, was die Akzeptanz von Händlerverwaltungssystemen für die Verwaltung von Mietwagen erhöht. Daher wird die Nachfrage nach Händlermanagementsystemen in den kommenden Jahren stark ansteigen. Fortschritte in der Technologie gepaart mit der Popularität von Mitfahrgelegenheiten steigern die Nachfrage nach vollständig autonomen Fahrzeugen. Daher wird erwartet, dass das Aufkommen autonomer Fahrzeuge den Anbietern in den kommenden Jahren zahlreiche Möglichkeiten eröffnen wird, den Händlern effiziente und fortschrittliche Händlerverwaltungssysteme bereitzustellen. Überblick über den europäischen Markt für Händlermanagementsysteme Deutschland, Frankreich, das Vereinigte Königreich und Italien gehören zu den wichtigsten Ländern, die zum Wachstum des europäischen Marktes für Händlermanagementsysteme beitragen. Im August 2023 gab die Europäische Kommission ihren Plan bekannt, 189,4 Millionen US-Dollar in modernste digitale Technologien und Forschung zu investieren. Die Region hat außerdem ein Horizont-Europa-Programm eingerichtet, um die gemeinsame Forschung in den Bereichen künstliche Intelligenz, Robotik und neue Materialien zu fördern. Die Entwicklung eines KI-basierten Händlermanagementsystems unterstützt Autohändler bei der Verbesserung der Effizienz und des Kundenerlebnisses. KI wird verwendet, um Daten zu analysieren und Trends und Kaufmuster der Kunden vorherzusagen, die Händlern helfen, bessere Entscheidungen zu treffen. Beispielsweise unterstützen KI-Analysen von Verkaufsdaten Händler dabei, die Nachfrage nach bestimmten Fahrzeugen vorherzusagen und die Bestandsverwaltung entsprechend zu optimieren. Die europäischen Geräte- und Maschinenhersteller implementieren fortschrittliche Händlerverwaltungssysteme, die es ihnen ermöglichen, den Lagerbestand zu überprüfen und den gesamten Betrieb zu verwalten. Darüber hinaus ist das cloudbasierte Händlermanagementsystem in der Region sehr gefragt, da das cloudbasierte System einfacher zu bedienen ist und rund um die Uhr von überall aus darauf zugegriffen werden kann. Darüber hinaus sind die Gesamtkosten des cloudbasierten Händlerverwaltungssystems viel niedriger als die des On-Premise-Händlerverwaltungssystems. Das Kosten-Nutzen-Verhältnis cloudbasierter Lösungen macht sie bei kleinen und mittleren Unternehmen beliebt. Händlermanagementsysteme mit erweiterten Funktionen wie Skalierbarkeit, Zugänglichkeit, Integration in Altsysteme und Einsatz künstlicher Intelligenz (KI) sind in verschiedenen Branchen der Region ständig gefragt. Dies bietet Anbietern von Händlermanagementsystemen die Möglichkeit, effektiv auf die Produktnachfrage einzugehen und ihre Position auf dem Markt zu stärken. In Europa sind Endbenutzer von Händlermanagementsystemen bei der Anbieterauswahl sehr spezifisch. Einige der Schlüsselfaktoren, die Endbenutzer berücksichtigen, bevor sie geeignete Anbieter von Händlermanagementsystemen auswählen, sind der Markenname, der Grad der vom Anbieter angebotenen Anpassungen, Kundendienste und Schulungsdienste. Daher muss jeder Anbieter, der in den europäischen Markt für Händlermanagementsysteme einsteigt, sein Geschäft anhand dieser Parameter stärken und rationalisieren, um Gewinne zu erzielen. Umsatz und Prognose des Marktes für Händlermanagementsysteme in Europa bis 2030 (in Mio. US-Dollar) Segmentierung des Marktes für Händlermanagementsysteme in Europa Der Markt für Händlermanagementsysteme in Europa ist in Einsatz, Gerätetyp und Land unterteilt. Basierend auf der Bereitstellung ist der europäische Markt für Händlermanagementsysteme in On-Premise- und Cloud-basierte Systeme unterteilt. Das Cloud-Segment hatte im Jahr 2022 einen größeren Anteil am europäischen Markt für Händlermanagementsysteme. In Bezug auf die Ausrüstung ist der europäische Markt für Händlermanagementsysteme in Automobile, land- und forstwirtschaftliche Maschinen, Baumaschinen, Gartengeräte, schwere Lastkraftwagen, Materialtransport und Hebezeuge, Bergbaumaschinen und andere. Das Automobilsegment hatte im Jahr 2022 den größten Anteil am europäischen Markt für Händlermanagementsysteme. Je nach Land ist der europäische Markt für Händlermanagementsysteme in Deutschland, Frankreich, Italien, das Vereinigte Königreich, Russland und das übrige Europa unterteilt. Deutschland dominierte im Jahr 2022 den europäischen Markt für Händlermanagementsysteme. ANNATA Ehf, DealerBox SAS, Hitachi Solutions Ltd, Irium Software SAS, XAPT Software Consulting LLC, CDK Global Inc, Cox Automotive und Constellation Software Inc sind einige der führenden Unternehmen in der Region Europäischer Markt für Händlermanagementsysteme.

Europe Dealer Management System Strategic Insights

Strategic insights for Europe Dealer Management System involve closely monitoring industry trends, consumer behaviours, and competitor actions to identify opportunities for growth. By leveraging data analytics, businesses can anticipate market shifts and make informed decisions that align with evolving customer needs. Understanding these dynamics helps companies adjust their strategies proactively, enhance customer engagement, and strengthen their competitive edge. Building strong relationships with stakeholders and staying agile in response to changes ensures long-term success in any market.

Get more information on this report

Europe Dealer Management System Report Scope

Report Attribute

Details

Market size in 2022

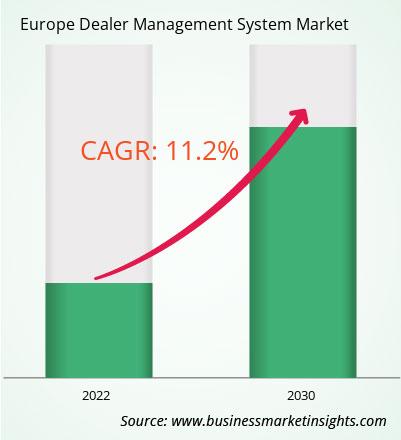

US$ 2,272.50 Million

Market Size by 2030

US$ 5,307.07 Million

Global CAGR (2022 - 2030)

11.2%

Historical Data

2020-2021

Forecast period

2023-2030

Segments Covered

By Bereitstellung

vor Ort und in der Cloud

By Gerätetyp

Automobile

Land- und Forstmaschinen

Baumaschinen

Gartengeräte

Schwerlast-Lkw

Materialtransport- und Hebegeräte

Bergbaumaschinen

Regions and Countries Covered

Europa

Großbritannien

Deutschland

Frankreich

Russland

Italien

Rest von Europa

Market leaders and key company profiles

ANNATA Ehf

DealerBox SAS

Hitachi Solutions Ltd

Irium Software SAS

XAPT Software Consulting LLC

CDK Global Inc

Cox Automotive

Constellation Software Inc

Get more information on this report

Europe Dealer Management System Regional Insights

The regional scope of Europe Dealer Management System refers to the geographical area in which a business operates and competes. Understanding regional nuances, such as local consumer preferences, economic conditions, and regulatory environments, is crucial for tailoring strategies to specific markets. Businesses can expand their reach by identifying underserved regions or adapting their offerings to meet regional demands. A clear regional focus allows for more effective resource allocation, targeted marketing, and better positioning against local competitors, ultimately driving growth in those specific areas.

Get more information on this report

Identical Market Reports with other Region/Countries

The List of Companies - Europe Dealer Management System Market

1. ANNATA Ehf

2. DealerBox SAS

3. Hitachi Solutions Ltd

4. Irium Software SAS

5. XAPT Software Consulting LLC

6. CDK Global Inc

7. Cox Automotive

8. Constellation Software Inc

Frequently Asked Questions

How big is the Europe Dealer Management System Market?

The Europe Dealer Management System Market is valued at US$ 2,272.50 Million in 2022, it is projected to reach US$ 5,307.07 Million by 2030.

What is the CAGR for Europe Dealer Management System Market by (2022 - 2030)?

As per our report Europe Dealer Management System Market, the market size is valued at US$ 2,272.50 Million in 2022, projecting it to reach US$ 5,307.07 Million by 2030. This translates to a CAGR of approximately 11.2% during the forecast period.

What segments are covered in this report?

The Europe Dealer Management System Market report typically cover these key segments-

Bereitstellung (vor Ort und in der Cloud)

Gerätetyp (Automobile, Land- und Forstmaschinen, Baumaschinen, Gartengeräte, Schwerlast-Lkw, Materialtransport- und Hebegeräte, Bergbaumaschinen)

What is the historic period, base year, and forecast period taken for Europe Dealer Management System Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the Europe Dealer Management System Market report:

Historic Period : 2020-2021

Base Year : 2022

Forecast Period : 2023-2030

Who are the major players in Europe Dealer Management System Market?

The Europe Dealer Management System Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

ANNATA Ehf

DealerBox SAS

Hitachi Solutions Ltd

Irium Software SAS

XAPT Software Consulting LLC

CDK Global Inc

Cox Automotive

Constellation Software Inc

Who should buy this report?

The Europe Dealer Management System Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the Europe Dealer Management System Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For Europe Dealer Management System Market

1. Complete the form

2. Check your inbox (and spam/junk folder)

3. Your Personal Data is Secure with us

GDPR + CCPA Compliant

Personal & transactional information is kept safe from unauthorized use.

WHAT'S INCLUDED IN FULL REPORT : Market Dynamics,

Competitive Analysis and Assessment, Define Business Strategies, Market Outlook and

Trends, Market Size and Share Analysis, Growth Driving Factors, Future Commercial

Potential, Identify Regional Growth Engines

Get Free Sample For Europe Dealer Management System Market

Get Free Sample For Europe Dealer Management System Market