Prognose zum europäischen Markt für automatisierte Testgeräte bis 2030 – Regionale Analyse – nach Typ (Testen von integrierten Schaltkreisen (ICs), Tests von Leiterplatten (PCBs), Tests von Festplattenlaufwerken (HDDs) und anderen), Komponenten (Industrie-PCs, Massenverbindungen und Handler/Prober) und Endbenutzer (Unterhaltungselektronik, Automobil, Medizin, Luft- und Raumfahrt und Verteidigung, IT und Telekommunikation und andere Branchen)

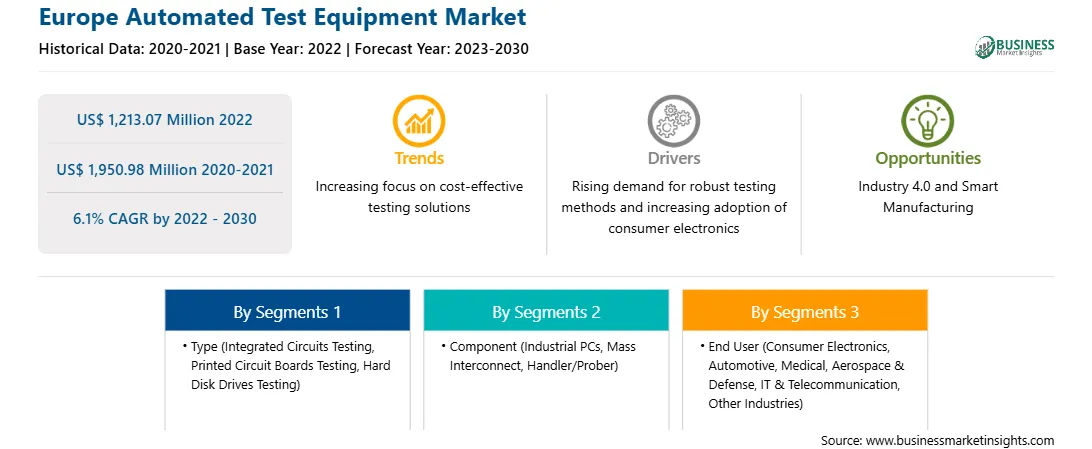

Der europäische Markt für automatisierte Testgeräte wurde im Jahr 2022 auf 1.213,07 Millionen US-Dollar geschätzt und soll bis 2030 1.950,98 Millionen US-Dollar erreichen; es wird geschätzt, dass er von 2022 bis 2030 eine durchschnittliche jährliche Wachstumsrate von 6,1 % verzeichnet.

Wachsender Bedarf an Hochgeschwindigkeitstestmöglichkeiten treibt den europäischen Markt für automatisierte Testgeräte an

In einem hart umkämpften Szenario spielt die Markteinführungszeit eines Produkts eine äußerst entscheidende Rolle. Eine kürzere Markteinführungszeit für das Produkt schafft für das Unternehmen eine höhere Möglichkeit, sich einen Wettbewerbsvorteil auf dem Markt zu verschaffen. Produkttests verbrauchen übermäßig viel Zeit und Ressourcen und verlangsamen die Markteinführungszeit neuer Produkte. Herkömmliche Tests durch Techniker am Prüfstand dauern bis zu zwei Wochen, um ein Produkt, einschließlich eines HF-Leistungsverstärkers (PA), vollständig zu charakterisieren, was es zu einem langen, mühsamen und sich wiederholenden Prozess macht. Es ist kostspielig, da die Kosten für Arbeitskräfte und verpasste Gelegenheiten zu Effizienzverlusten, Gewinneinbußen und höheren Produktpreisen führen.

Produkt- und Preisdifferenzierungen haben sich in letzter Zeit verringert. In einem solchen Szenario suchen die Unternehmen nach anderen Faktoren, die zu einer höheren Kundenattraktivität auf dem Markt führen können. Daher streben Produktunternehmen eine kürzere Markteinführungszeit für die Produkte an. Die Identifizierung von Anomalien in den Anfangsphasen ermöglicht schnellere Maßnahmen und führt zudem zu Kosteneinsparungen.

Früher wurden Geräte manuell getestet, was weitgehend ineffizient ist und die aktuellen Nachfragemengen nicht bewältigen kann. Diese manuellen Testmethoden waren außerdem sehr fehlerhaft und langsam. Wachsende Bevölkerungen auf der ganzen Welt, gepaart mit steigenden Einkommen der Mittelschicht und der Kaufkraft der Menschen, haben zu einer steigenden Nachfrage nach Produkten in verschiedenen Branchen geführt. Der wachsende Druck zur Erzielung von Skaleneffekten bei der Herstellung, unterstützt durch die steigende Kaufkraft der Menschen, würde die ATE-Integrationen in der Halbleiterindustrie vorantreiben.

Überblick über den europäischen Markt für automatisierte Testgeräte

Zu den bedeutendsten Fertigungsunternehmen in europäischen Ländern zählen die Luft- und Raumfahrt, der Maschinen- und Anlagenbau, der Automobilbau, der Schiffbau und Militärfahrzeuge. Die Automobilindustrie trägt erheblich zum BIP mehrerer Länder der Europäischen Union (EU) bei. Europa ist der führende Hersteller von Kraftfahrzeugen mit mehreren Premium-Automobilherstellern, darunter General Motors, Ford, Jeep, Chevrolet, Toyota, Nissan und Stellantis. Die Automobilindustrie in Europa stellt die größten F&E-Investitionen dar, einschließlich der Beiträge sowohl der privaten als auch der staatlichen Industrie. Laut dem Verband der europäischen Automobilhersteller (ACEA) wurden im September 2023 in Europa 861.062 Einheiten Neuwagen zugelassen. Die Region verfügt über fast 300 Fahrzeugfertigungs- und Montageanlagen in ~26 Ländern.

Laut ACEA entfielen 2022 19,2 % der weltweit hergestellten Autos auf Fertigungsanlagen in der EU. Deutschland hält einen bedeutenden Anteil von 30 % am Automobilmarkt in der Region. Große Autohersteller wie VW, BMW, Opel, Daimler AG und Audi sind im Land stark vertreten. Im Durchschnitt werden in Deutschland jährlich etwa 6 Millionen Personen- und Nutzfahrzeuge hergestellt. Die robuste Automobilindustrie, insbesondere die Präsenz großer Premium-Autohersteller, wird voraussichtlich den Markt für automatisierte Testgeräte in Europa ankurbeln. Die Europäische Union plant, bis 2030 1,9 Milliarden US-Dollar zu investieren, um 2,7 Millionen öffentliche Ladestationen bereitzustellen. Die Investitionen wurden getätigt, um die Nutzung von Elektrofahrzeugen als umweltfreundliche Lösung zu fördern. Daher wird erwartet, dass die anschließend steigenden Investitionen in die Herstellung von Batterien für Elektroautos den Markt für automatisierte Testgeräte in Europa in den kommenden Jahren stärken werden.

Umsatz und Prognose des europäischen Marktes für automatisierte Testgeräte bis 2030 (in Millionen US-Dollar)

Segmentierung des europäischen Marktes für automatisierte Testgeräte

Der europäische Markt für automatisierte Testgeräte ist nach Typ, Komponente, Endbenutzer und Land kategorisiert.

Nach Typ ist der europäische Markt für automatisierte Testgeräte in Tests für integrierte Schaltkreise (ICs), Tests für Leiterplatten (PCBs), Tests für Festplattenlaufwerke (HDDs) und andere unterteilt. Das Segment Tests für integrierte Schaltkreise (ICs) hatte 2022 den größten Marktanteil.

In Bezug auf die Komponenten ist der europäische Markt für automatisierte Testgeräte in Industrie-PCs, Massenverbindungen und Handler/Prober unterteilt. Das Segment Industrie-PCs hatte 2022 den größten Marktanteil.

Nach Endbenutzer ist der europäische Markt für automatisierte Testgeräte in Unterhaltungselektronik, Automobil, Medizin, Luft- und Raumfahrt & Verteidigung, IT & Telekommunikation und andere Branchen unterteilt. Das Segment Unterhaltungselektronik hatte 2022 den größten Marktanteil.

Nach Ländern ist der europäische Markt für automatisierte Testgeräte in Deutschland, Frankreich, Großbritannien, Italien, die Niederlande und das übrige Europa unterteilt. Deutschland dominierte 2022 den europäischen Marktanteil für automatisierte Testgeräte.

Advantest Corp; Anritsu Corp; Averna Technologies Inc., Chroma ATE Inc., National Instruments Corp., SPEA SpA, Teradyne Inc. und Test Research, Inc. gehören zu den führenden Unternehmen auf dem europäischen Markt für automatisierte Testgeräte.

Europe Automated Test Equipment Strategic Insights

Strategic insights for Europe Automated Test Equipment involve closely monitoring industry trends, consumer behaviours, and competitor actions to identify opportunities for growth. By leveraging data analytics, businesses can anticipate market shifts and make informed decisions that align with evolving customer needs. Understanding these dynamics helps companies adjust their strategies proactively, enhance customer engagement, and strengthen their competitive edge. Building strong relationships with stakeholders and staying agile in response to changes ensures long-term success in any market.

Get more information on this report

Europe Automated Test Equipment Report Scope

Report Attribute

Details

Market size in 2022

US$ 1,213.07 Million

Market Size by 2030

US$ 1,950.98 Million

Global CAGR (2022 - 2030)

6.1%

Historical Data

2020-2021

Forecast period

2023-2030

Segments Covered

By Typ

Testen von integrierten Schaltkreisen

Testen von Leiterplatten

Testen von Festplattenlaufwerken

By Komponente

Industrie-PCs

Mass Interconnect

Handler/Prober

By Endbenutzer

Unterhaltungselektronik

Automobilindustrie

Medizin

Luft- und Raumfahrt und Verteidigung

IT und Telekommunikation

andere Branchen

Regions and Countries Covered

Europa

Großbritannien

Deutschland

Frankreich

Russland

Italien

Rest von Europa

Market leaders and key company profiles

Advantest Corp

Anritsu Corp

Averna Technologies Inc

Chroma ATE Inc.

National Instruments Corp

SPEA S.p.A.

Teradyne Inc

Test Research, Inc.

Get more information on this report

Europe Automated Test Equipment Regional Insights

The regional scope of Europe Automated Test Equipment refers to the geographical area in which a business operates and competes. Understanding regional nuances, such as local consumer preferences, economic conditions, and regulatory environments, is crucial for tailoring strategies to specific markets. Businesses can expand their reach by identifying underserved regions or adapting their offerings to meet regional demands. A clear regional focus allows for more effective resource allocation, targeted marketing, and better positioning against local competitors, ultimately driving growth in those specific areas.

Get more information on this report

Identical Market Reports with other Region/Countries

The List of Companies - Europe Automated Test Equipment Market

1. Advantest Corp

2. Anritsu Corp

3. Averna Technologies Inc

4. Chroma ATE Inc.

5. National Instruments Corp

6. SPEA S.p.A.

7. Teradyne Inc

8. Test Research, Inc.

Frequently Asked Questions

How big is the Europe Automated Test Equipment Market?

The Europe Automated Test Equipment Market is valued at US$ 1,213.07 Million in 2022, it is projected to reach US$ 1,950.98 Million by 2030.

What is the CAGR for Europe Automated Test Equipment Market by (2022 - 2030)?

As per our report Europe Automated Test Equipment Market, the market size is valued at US$ 1,213.07 Million in 2022, projecting it to reach US$ 1,950.98 Million by 2030. This translates to a CAGR of approximately 6.1% during the forecast period.

What segments are covered in this report?

The Europe Automated Test Equipment Market report typically cover these key segments-

Typ (Testen von integrierten Schaltkreisen, Testen von Leiterplatten, Testen von Festplattenlaufwerken)

Komponente (Industrie-PCs, Mass Interconnect, Handler/Prober)

Endbenutzer (Unterhaltungselektronik, Automobilindustrie, Medizin, Luft- und Raumfahrt und Verteidigung, IT und Telekommunikation, andere Branchen)

What is the historic period, base year, and forecast period taken for Europe Automated Test Equipment Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the Europe Automated Test Equipment Market report:

Historic Period : 2020-2021

Base Year : 2022

Forecast Period : 2023-2030

Who are the major players in Europe Automated Test Equipment Market?

The Europe Automated Test Equipment Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

Advantest Corp

Anritsu Corp

Averna Technologies Inc

Chroma ATE Inc.

National Instruments Corp

SPEA S.p.A.

Teradyne Inc

Test Research, Inc.

Who should buy this report?

The Europe Automated Test Equipment Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the Europe Automated Test Equipment Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For Europe Automated Test Equipment Market

1. Complete the form

2. Check your inbox (and spam/junk folder)

3. Your Personal Data is Secure with us

GDPR + CCPA Compliant

Personal & transactional information is kept safe from unauthorized use.

WHAT'S INCLUDED IN FULL REPORT : Market Dynamics,

Competitive Analysis and Assessment, Define Business Strategies, Market Outlook and

Trends, Market Size and Share Analysis, Growth Driving Factors, Future Commercial

Potential, Identify Regional Growth Engines

Get Free Sample For Europe Automated Test Equipment Market

Get Free Sample For Europe Automated Test Equipment Market