توقعات سوق معدات الاختبار الآلي في أمريكا الشمالية حتى عام 2030 - التحليل الإقليمي - حسب النوع (اختبار الدوائر المتكاملة (ICs)، واختبار لوحات الدوائر المطبوعة (PCBs)، واختبار محركات الأقراص الثابتة (HDDs)، وغيرها)، والمكونات (أجهزة الكمبيوتر الصناعية، والربط الشامل ، والمعالج/Prober)، والمستخدم النهائي (الإلكترونيات الاستهلاكية، والسيارات، والطب، والفضاء والدفاع، وتكنولوجيا المعلومات والاتصالات، والصناعات الأخرى)

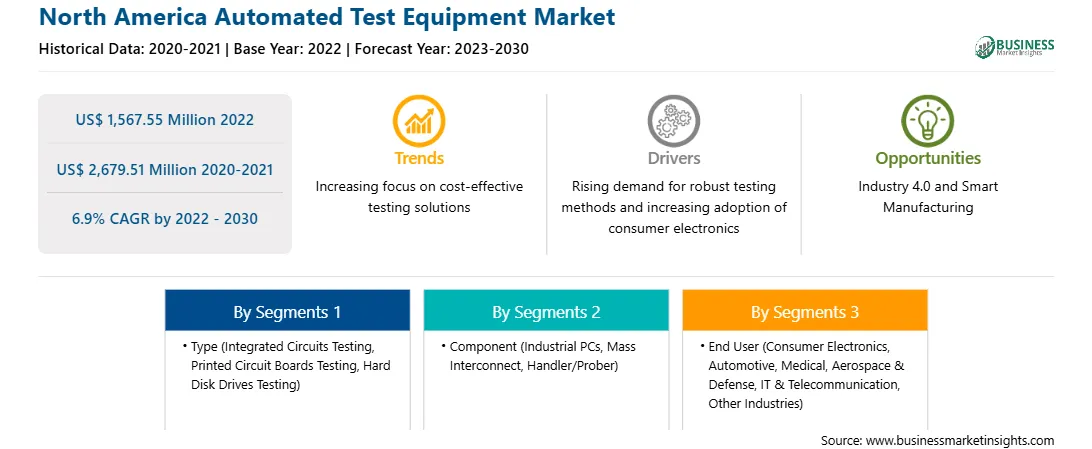

بلغت قيمة سوق معدات الاختبار الآلي في أمريكا الشمالية 1,567.55 مليون دولار أمريكي في عام 2022 ومن المتوقع أن تصل إلى 2,679.51 مليون دولار أمريكي بحلول عام 2030؛ ومن المقدر أن يسجل معدل نمو سنوي مركب بنسبة 6.9٪ من عام 2022 إلى عام 2030.

زيادة الأتمتة في قطاع التصنيع تغذي سوق معدات الاختبار الآلي في أمريكا الشمالية

إن تطور التقنيات الإلكترونية وأشباه الموصلات يمهد الطريق للأتمتة في قطاع التصنيع. في السنوات الأخيرة، تم اعتماد الأتمتة بشكل كبير في قطاع التصنيع لتحويل العمالة في مجال التصنيع، وعمليات المصانع، والديناميكيات العامة لقطاع التصنيع. إن التبني المتزايد للعديد من التقنيات المتقدمة، مثل الذكاء الاصطناعي، والروبوتات، والتعلم الآلي، يسمح للآلات بمضاهاة البشر أو التفوق عليهم في أنشطة التصنيع، مثل الأنشطة المعرفية المطلوبة في مستويات مختلفة من التصنيع. تعمل الأتمتة في عمليات التصنيع على زيادة الإنتاجية بنسبة تصل إلى أكثر من 40% وتزيل 45% من العمل المتكرر أثناء دمجها في خط التجميع البسيط. علاوة على ذلك، فإن تطور الصناعة 4.0 هو اتجاه آخر يقود قطاع التصنيع. وفقًا لجمعية GSM، من المتوقع أن ينمو اتجاه الصناعة 4.0 بنسبة 46% خلال الفترة 2023-2025، المرتبط بالنشر السريع للتقنيات المتقدمة، التي تقود السوق. إن تطور الصناعة 4.0 أو إنترنت الأشياء الصناعي (IIoT) الذي يستخدم المركبات الموجهة الآلية وقوى الروبوتات التعاونية يعمل على تعزيز الإنتاجية في قطاع التصنيع.

تعمل تصنيعات أشباه الموصلات على زيادة اعتماد الأتمتة في قطاع التصنيع في جميع أنحاء العالم. يؤدي الاستخدام المتزايد للإنترنت بين العملاء إلى تحويل وأتمتة سلسلة القيمة بأكملها، من البرامج إلى الخدمة إلى أجهزة أشباه الموصلات. يؤدي ظهور إنترنت الأشياء في جميع أنحاء العالم إلى زيادة اعتمادها في صناعة أشباه الموصلات. من المتوقع أن تلعب الصناعة دورًا حاسمًا في قيادة سوق معدات الاختبار الآلي في أمريكا الشمالية.

تحتاج المنتجات والأجهزة والتطبيقات المتصلة بإنترنت الأشياء إلى شرائح صغيرة جدًا وخيارات اتصال لاسلكية واستهلاك منخفض للطاقة. يؤدي الاعتماد المتزايد للعديد من المنتجات القائمة على أجهزة استشعار إنترنت الأشياء مثل النظارات الذكية والهواتف الذكية والساعات الذكية إلى خلق الطلب على منصات استشعار MEMS/NEMS التي تتمتع بمزايا الطاقة مع عقد تقنية أقل. تعمل هذه الأنظمة الأساسية على زيادة الوظائف في قالب واحد صغير الحجم.

يشهد قطاع التصنيع إجراءات مبسطة وخالية من الأخطاء باستخدام أتمتة العمليات الروبوتية (RPA). تقوم شركات التصنيع باستبدال وحدات الإنتاج من المصادر البشرية بروبوتات صناعية لتجميع المنتجات وفحص الجودة والتعبئة والتغليف. إن دمج تقنية RPA في قطاع التصنيع للأنشطة التلقائية مثل إعداد فواتير المواد، وترحيل البيانات، والإدارة وإعداد التقارير، وأتمتة تخطيط موارد المؤسسات (ERP)، وأتمتة البيانات اللوجستية، ودعم العملاء، ومكتب الخدمة، وتقنية RPA المدمجة على الويب تعمل على تغذية معدات الاختبار الآلية. نمو السوق. وكانت مرافق التصنيع تدمج مستويات أعلى من التشغيل الآلي، وهو ما أدى إلى نمو الطلب على التكنولوجيات الجديدة بسرعة. تعد صناعات الإلكترونيات الاستهلاكية والسيارات والرعاية الصحية والدفاع من أبرز قطاعات الصناعة التي أصبحت منتجة من خلال دمج الأتمتة في خطوط تجميع التصنيع لتبسيط العمليات. من المتوقع أن تؤدي هذه الصناعات إلى زيادة الطلب على معدات الاختبار الأوتوماتيكية لأنها تؤدي إلى فحص أقل وأسرع لأجهزة أشباه الموصلات المستخدمة في التشغيل الآلي. نظرة عامة على سوق معدات الاختبار الآلي في أمريكا الشمالية

تلعب الصناعة التحويلية دورًا حيويًا في نمو اقتصاد أمريكا الشمالية. الولايات المتحدة وكندا والمكسيك هي الدول الرئيسية في المنطقة. إن توفر البنية التحتية الفعالة في الدول المتقدمة (الولايات المتحدة وكندا) يمكن شركات التصنيع من استكشاف حدود العلوم والتكنولوجيا والتجارة. وفقًا للرابطة الوطنية للمصنعين (NAM)، تمتلك الولايات المتحدة ثاني أكبر صناعة صناعية في العالم، والتي تمثل حوالي 2.9 تريليون دولار أمريكي اعتبارًا من سبتمبر 2023. ووفقًا لمسح أجرته شركة Spex Precision Machine Technologies Inc.، فإن تمثل الصناعة التحويلية 11% من الاقتصاد الأمريكي اعتبارًا من عام 2023. علاوة على ذلك، من المتوقع أن تنمو هذه الصناعة بسرعة في السنوات القادمة بسبب زيادة الإنتاجية بسبب توافر التقنيات الحديثة وانخفاض أسعار الغاز. يعد ارتفاع تكاليف العمالة في الأسواق الناشئة والحماية الأفضل المتاحة للملكية الفكرية من العوامل المهمة الأخرى التي تعود بالنفع على شركات التصنيع في الولايات المتحدة. كانت ديناميكيات الصناعة التحويلية في أمريكا الشمالية، وتحديداً في الولايات المتحدة، هي الاتجاهات الأكثر تأثيراً على مستوى العالم خلال السنوات القليلة الماضية. تشمل بعض الصناعات التحويلية الرئيسية في أمريكا الشمالية الطيران والسيارات والاتصالات والإلكترونيات. وبالتالي، فإن الصناعة التحويلية الراسخة تولد طلبًا مرتفعًا على معدات الاختبار الآلي في المنطقة.

أصبحت الصناعة التحويلية في كندا أكثر ربحية مع ارتفاع الطلب على الفحم والمعادن والمنتجات النفطية بين المستهلكين. وتشهد البلاد انخفاضًا في قيمة الدولار وتوافر طاقة أرخص، مما يفيد شركات التصنيع. وفي المكسيك، تشهد الصناعة التحويلية نموًا كبيرًا بسبب الجهود التي تبذلها الحكومات لجذب الاستثمارات الأجنبية المباشرة. علاوة على ذلك، فإن قرب البلاد من الولايات المتحدة وقدرتها على تحقيق القدرة التنافسية من حيث التكلفة بسبب اتفاقية التجارة الحرة لأمريكا الشمالية (NAFTA) يفيد هذه الصناعة. تشهد صناعة السيارات في المكسيك نقلة نوعية، حيث تقوم العديد من شركات السيارات الضخمة ببناء مصانعها في البلاد. ومن بين الشركات التي افتتحت مصانعها مؤخرًا في البلاد شركة كيا موتورز، ومرسيدس بنز، ونيسان، وأودي، وجنرال موتورز، وغيرها. وتخطط شركة Axium Packaging Inc. وFord أيضًا لبناء مصانعهما الجديدة في البلاد وبدء العمليات بحلول عام 2026.

إيرادات سوق معدات الاختبار الآلي في أمريكا الشمالية وتوقعاتها حتى عام 2030 (مليون دولار أمريكي)

تجزئة سوق معدات الاختبار الآلي في أمريكا الشمالية

يتم تصنيف سوق معدات الاختبار الآلي في أمريكا الشمالية إلى النوع والمكون والمستخدم النهائي والبلد.

استنادًا إلى النوع، يتم تصنيف سوق معدات الاختبار الآلي في أمريكا الشمالية إلى اختبار الدوائر المتكاملة (ICs)، واختبار لوحات الدوائر المطبوعة (PCBs)، واختبار محركات الأقراص الثابتة (HDDs)، وغيرها. استحوذ قطاع اختبار الدوائر المتكاملة (ICs) على أكبر حصة في السوق في عام 2022.

من حيث المكونات، تم تقسيم سوق معدات الاختبار الآلي في أمريكا الشمالية إلى أجهزة كمبيوتر صناعية، وربط داخلي شامل، ومعالج/مسبار. استحوذ قطاع أجهزة الكمبيوتر الصناعية على أكبر حصة سوقية في عام 2022.

بحسب المستخدم النهائي، يتم تصنيف سوق معدات الاختبار الآلي في أمريكا الشمالية إلى الإلكترونيات الاستهلاكية، والسيارات، والطب، والفضاء والدفاع، وتكنولوجيا المعلومات والاتصالات، وغيرها من الصناعات. . استحوذ قطاع الإلكترونيات الاستهلاكية على أكبر حصة سوقية في عام 2022.

حسب البلد، يتم تقسيم سوق معدات الاختبار الآلي في أمريكا الشمالية إلى الولايات المتحدة وكندا والمكسيك. سيطرت الولايات المتحدة على حصة سوق معدات الاختبار الآلي في أمريكا الشمالية في عام 2022.

Advantest Corp; شركة أنريتسو؛ شركة أسترونيكس؛ أفيرنا تكنولوجيز إنك؛ شركة كروما آت؛ شركة الصكوك الوطنية؛ سبا سبا؛ شركة تيرادين؛ وTest Research, Inc. هي من بين الشركات الرائدة العاملة في سوق معدات الاختبار الآلي في أمريكا الشمالية.

North America Automated Test Equipment Strategic Insights

Strategic insights for North America Automated Test Equipment involve closely monitoring industry trends, consumer behaviours, and competitor actions to identify opportunities for growth. By leveraging data analytics, businesses can anticipate market shifts and make informed decisions that align with evolving customer needs. Understanding these dynamics helps companies adjust their strategies proactively, enhance customer engagement, and strengthen their competitive edge. Building strong relationships with stakeholders and staying agile in response to changes ensures long-term success in any market.

Get more information on this report

North America Automated Test Equipment Report Scope

North America Automated Test Equipment Regional Insights

The regional scope of North America Automated Test Equipment refers to the geographical area in which a business operates and competes. Understanding regional nuances, such as local consumer preferences, economic conditions, and regulatory environments, is crucial for tailoring strategies to specific markets. Businesses can expand their reach by identifying underserved regions or adapting their offerings to meet regional demands. A clear regional focus allows for more effective resource allocation, targeted marketing, and better positioning against local competitors, ultimately driving growth in those specific areas.

Get more information on this report

Identical Market Reports with other Region/Countries

The List of Companies - North America Automated Test Equipment Market

1. Advantest Corp

2. Anritsu Corp

3. Astronics Corporation

4. Averna Technologies Inc

5. Chroma ATE Inc.

6. National Instruments Corp

7. SPEA S.p.A.

8. Teradyne Inc

9. Test Research, Inc.

Frequently Asked Questions

How big is the North America Automated Test Equipment Market?

The North America Automated Test Equipment Market is valued at US$ 1,567.55 Million in 2022, it is projected to reach US$ 2,679.51 Million by 2030.

What is the CAGR for North America Automated Test Equipment Market by (2022 - 2030)?

As per our report North America Automated Test Equipment Market, the market size is valued at US$ 1,567.55 Million in 2022, projecting it to reach US$ 2,679.51 Million by 2030. This translates to a CAGR of approximately 6.9% during the forecast period.

What segments are covered in this report?

The North America Automated Test Equipment Market report typically cover these key segments-

النوع (اختبار الدوائر المتكاملة، اختبار لوحات الدوائر المطبوعة، اختبار محركات الأقراص الصلبة)

المكون (أجهزة الكمبيوتر الصناعية، والربط الشامل، والمعالج/المسبار)

المستخدم النهائي (الإلكترونيات الاستهلاكية، والسيارات، والطب، والفضاء والدفاع، وتكنولوجيا المعلومات والاتصالات، والصناعات الأخرى)

What is the historic period, base year, and forecast period taken for North America Automated Test Equipment Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the North America Automated Test Equipment Market report:

Historic Period : 2020-2021

Base Year : 2022

Forecast Period : 2023-2030

Who are the major players in North America Automated Test Equipment Market?

The North America Automated Test Equipment Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

Advantest Corp

Anritsu Corp

Astronics Corporation

Averna Technologies Inc

Chroma ATE Inc.

National Instruments Corp

SPEA S.p.A.

Teradyne Inc

Test Research, Inc.

Who should buy this report?

The North America Automated Test Equipment Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the North America Automated Test Equipment Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For North America Automated Test Equipment Market

1. Complete the form

2. Check your inbox (and spam/junk folder)

3. Your Personal Data is Secure with us

GDPR + CCPA Compliant

Personal & transactional information is kept safe from unauthorized use.

WHAT'S INCLUDED IN FULL REPORT : Market Dynamics,

Competitive Analysis and Assessment, Define Business Strategies, Market Outlook and

Trends, Market Size and Share Analysis, Growth Driving Factors, Future Commercial

Potential, Identify Regional Growth Engines

Get Free Sample For North America Automated Test Equipment Market

Get Free Sample For North America Automated Test Equipment Market