Analysis - Storage System [Direct Attached Storage (DAS), Network Attached Storage (NAS), and Storage Area Network (SAN)], End user (BFSI, Retail, IT and Telecom, Healthcare, Media and Entertainment, and Others), Storage Medium (Hard Disk Drive, Solid-State Drive, and Tape), Storage Architecture (File-Object based Storage, and Block Storage), and Deployment (On-premise, Cloud-based, and Hybrid)

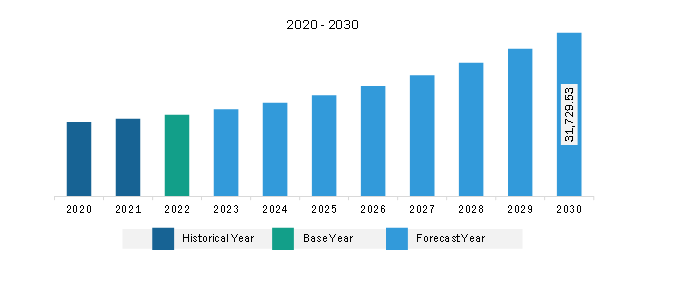

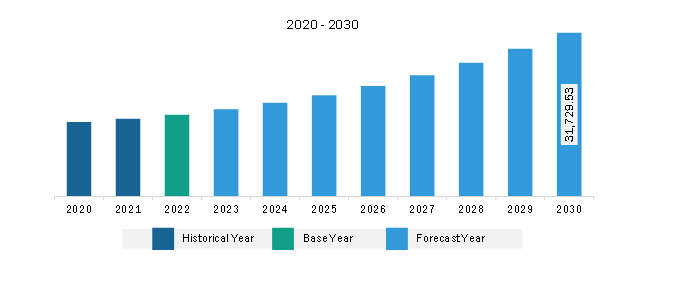

The Europe next generation data storage market was valued at US$ 15,870.81 million in 2022 and is expected to reach US$ 31,729.53 million by 2030; it is estimated to register a CAGR of 9.0% from 2022 to 2030.

Rapid Digitization Across Industries Drive Europe Next Generation Data Storage Market

Digitization across industries, from healthcare and finance to retail and manufacturing, is creating an explosion in data generation. This includes everything including sensor data from connected devices and AI-generated insights. Traditional storage solutions struggle with this volume and require constant upgrades or scaling, making next-gen technologies more attractive. Digitized processes and decision-making rely on real-time data access and analysis. Next-gen technologies, including flash storage, NVMe, and software-defined storage, offer significantly faster performance compared to traditional disk drives, enabling smoother operations and faster insights.

Rapidly evolving business needs have surged the demand for storage solutions that can easily scale up or down as data volumes and access demands fluctuate. Next-gen solutions such as cloud storage and object storage offer on-demand scalability and flexibility, eliminating the need for upfront infrastructure investments and catering to dynamic workloads. Further, new technologies such as AI, IoT, and machine learning generate unstructured and complex data types that require specialized storage solutions. Next gen technologies such as data lakes and data fabrics offer specialized tools and frameworks for managing and analyzing these diverse data types, unlocking potential value. Thus, rapid digitization is acting as a powerful catalyst for the next-generation data storage market by creating demand for scalable, performant, and secure solutions that can handle the ever-growing volume and complexity of data.

Europe Next Generation Data Storage Market Overview

The next-generation data storage market in Europe is experiencing significant growth and transformation. It offers reliable, faster, and cost-effective solutions to meet the increasing demands for data storage in various industries. The next-generation data storage market in Europe encompasses various storage systems and architectures. Storage systems include Direct Attached Storage (DAS), Network Attached Storage (NAS), and Storage Area Network (SAN). Storage architectures include File and Object-based Storage (FOBS) and Block Storage. These systems and architectures provide flexible and scalable solutions to meet the diverse storage needs of organizations. The digital transformation initiatives across Europe are driving the demand for next-gen data storage solutions. As businesses embrace technologies such as IoT, big data analytics, and cloud computing, the need for advanced storage solutions becomes crucial. Next-gen data storage technologies provide the scalability, performance, and reliability required to support these digital transformation initiatives.

Europe Next Generation Data Storage Market Revenue and Forecast to 2030 (US$ Million)

Europe Next Generation Data Storage Market Segmentation

Based on storage system, the Europe next generation data storage market is segmented into direct attached storage (DAS), network attached storage (NAS), and storage area network (SAN). The direct attached storage (DAS) segment held the largest Europe next generation data storage market share in 2022.

In terms of end user, the Europe next generation data storage market is segmented into BFSI, retail, IT and telecom, healthcare, media and entertainment, and others. The BFSI segment held the largest Europe next generation data storage market share in 2022.

By storage medium, the Europe next generation data storage market is divided into hard disk drive, solid-state drive, and tape. The solid-state drive segment held the largest Europe next generation data storage market share in 2022.

Based on storage architecture, the Europe next generation data storage market is bifurcated into file-object based storage and block storage. The file-object based storage segment held a larger Europe next generation data storage market share in 2022.

By deployment, the Europe next generation data storage market is categorized into on-premise, cloud-based, and hybrid. The on-premise segment held the largest Europe next generation data storage market share in 2022.

By country, the Europe next generation data storage market is segmented into Germany, France, Italy, the UK, Russia, and the Rest of Europe. The UK dominated the Europe next generation data storage market share in 2022.

Dell Technologies Inc, Hewlett Packard Enterprise Co, NetApp Inc, Hitachi Ltd, International Business Machines Corp, DataDirect Networks Inc, Fujitsu Ltd, NETGEAR, and Huawei Technologies Co Ltd are some of the leading companies operating in the Europe next generation data storage market.

Europe Next Generation Data Storage Market Strategic Insights

Get more information on this report

Europe Next Generation Data Storage Market Segmentation Analysis

Europe Next Generation Data Storage Market Report Highlights

Europe Next Generation Data Storage Report Scope

Report Attribute

Details

Market size in 2022

US$ 15,870.81 Million

Market Size by 2030

US$ 31,729.53 Million

CAGR (2022 - 2030)

9.0%

Historical Data

2020-2021

Forecast period

2023-2030

Segments Covered

By Storage System

Direct Attached Storage

Network Attached Storage

Storage Area Network

By End user

BFSI

Retail

IT and Telecom

Healthcare

Media and Entertainment

By Storage Architecture

File-Object based Storage

Block Storage

Regions and Countries Covered

Europe

UK, Germany, France, Russia, Italy, Rest of Europe

Market leaders and key company profiles

Dell Technologies Inc

Hewlett Packard Enterprise Co

NetApp Inc

Hitachi Ltd

International Business Machines Corp

DataDirect Networks Inc

Fujitsu Ltd

NETGEAR

Huawei Technologies Co Ltd

Get more information on this report

Europe Next Generation Data Storage Market Country and Regional Insights

Get more information on this report

Identical Market Reports with other Region/Countries

The List of Companies - Europe Next Generation Data Storage Market

1. Dell Technologies Inc 2. Hewlett Packard Enterprise Co 3. NetApp Inc 4. Hitachi Ltd 5. International Business Machines Corp 6. DataDirect Networks Inc 7. Fujitsu Ltd 8. NETGEAR 9. Huawei Technologies Co Ltd

Frequently Asked Questions

How big is the Europe Next Generation Data Storage Market?

The Europe Next Generation Data Storage Market is valued at US$ 15,870.81 Million in 2022, it is projected to reach US$ 31,729.53 Million by 2030.

What is the CAGR for Europe Next Generation Data Storage Market by (2022 - 2030)?

As per our report Europe Next Generation Data Storage Market, the market size is valued at US$ 15,870.81 Million in 2022, projecting it to reach US$ 31,729.53 Million by 2030. This translates to a CAGR of approximately 9.0% during the forecast period.

What segments are covered in this report?

The Europe Next Generation Data Storage Market report typically cover these key segments-

Storage System (Direct Attached Storage, Network Attached Storage, Storage Area Network)

End user (BFSI, Retail, IT and Telecom, Healthcare, Media and Entertainment)

Storage Architecture (File-Object based Storage, Block Storage)

Deployment (On-premise, Cloud-based, Hybrid)

What is the historic period, base year, and forecast period taken for Europe Next Generation Data Storage Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the Europe Next Generation Data Storage Market report:

Historic Period : 2020-2021

Base Year : 2022

Forecast Period : 2023-2030

Who are the major players in Europe Next Generation Data Storage Market?

The Europe Next Generation Data Storage Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

Dell Technologies Inc

Hewlett Packard Enterprise Co

NetApp Inc

Hitachi Ltd

International Business Machines Corp

DataDirect Networks Inc

Fujitsu Ltd

NETGEAR

Huawei Technologies Co Ltd

Who should buy this report?

The Europe Next Generation Data Storage Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the Europe Next Generation Data Storage Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For Europe Next Generation Data Storage Market

Get Free Sample For Europe Next Generation Data Storage Market