توقعات سوق معدات الاختبار الآلي في أوروبا حتى عام 2030 - التحليل الإقليمي - حسب النوع (اختبار الدوائر المتكاملة (ICs)، واختبار لوحات الدوائر المطبوعة (PCBs)، واختبار محركات الأقراص الثابتة (HDDs)، وغيرها)، والمكونات (أجهزة الكمبيوتر الصناعية، والربط الشامل، والمعالج/Prober)، والمستخدم النهائي (الإلكترونيات الاستهلاكية، والسيارات، والطب، والفضاء والدفاع، وتكنولوجيا المعلومات والاتصالات، والصناعات الأخرى)

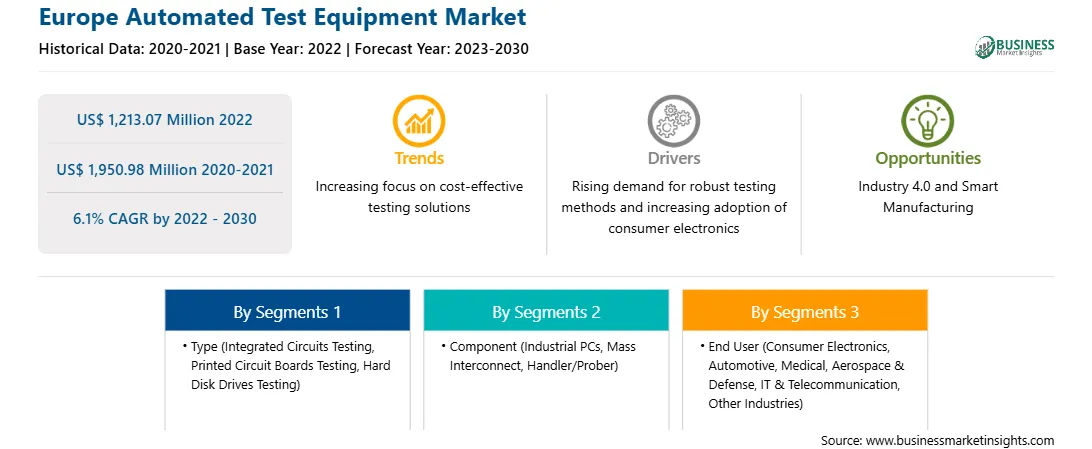

بلغت قيمة سوق معدات الاختبار الآلي في أوروبا 1,213.07 مليون دولار أمريكي في عام 2022 ومن المتوقع أن تصل إلى 1,950.98 مليون دولار أمريكي بحلول عام 2030؛ ومن المقدر أن يسجل معدل نمو سنوي مركب قدره 6.1% من عام 2022 إلى عام 2030.

الحاجة المتزايدة لقدرات الاختبار عالية السرعة تدفع سوق معدات الاختبار الآلي في أوروبا

في سيناريو شديد التنافسية، فإن الوقت- يلعب تسويق أي منتج دورًا حاسمًا للغاية. إن الوقت الأقل لطرح المنتج في السوق يخلق إمكانية أكبر للشركة للحصول على ميزة تنافسية في السوق. يستهلك اختبار المنتج قدرًا كبيرًا من الوقت والموارد، مما يؤدي إلى إبطاء وقت إطلاق المنتج الجديد في السوق. يستغرق الاختبار الفني التقليدي ما يصل إلى أسبوعين لتوصيف المنتج بشكل كامل، بما في ذلك مضخم طاقة التردد اللاسلكي (PA)، مما يجعله عملية طويلة ومملة ومتكررة. إنها مكلفة، حيث أن تكلفة القوى العاملة وتكلفة الفرصة الضائعة تؤدي إلى فقدان الكفاءة وخسارة الأرباح وارتفاع أسعار المنتجات.

تقلصت الفوارق بين المنتجات والأسعار في الآونة الأخيرة. في مثل هذا السيناريو، تبحث الشركات عن عوامل أخرى يمكن أن تؤدي إلى زيادة جاذبية العملاء في السوق. ولذلك، تسعى شركات المنتجات إلى توفير وقت أقل لتسويق المنتجات. يتيح تحديد الحالات الشاذة في المراحل الأولية اتخاذ إجراءات أسرع ويؤدي أيضًا إلى توفير التكاليف.

في الأوقات السابقة، كان اختبار الأجهزة يتم يدويًا، وهو أمر غير فعال إلى حد كبير وغير قادر على التعامل مع أحجام الطلب الحالية. وكانت طرق الاختبار اليدوية هذه أيضًا خاطئة جدًا وبطيئة. أدى تزايد عدد السكان في جميع أنحاء العالم، إلى جانب تزايد دخل الطبقة المتوسطة وقدرات الإنفاق لدى الأفراد، إلى زيادة الطلب على المنتجات عبر مختلف قطاعات الصناعة. إن الضغوط المتزايدة على وفورات الحجم أثناء التصنيع، بمساعدة زيادة قدرات الإنفاق لدى الأفراد، من شأنها أن تدفع تكاملات ATE في صناعة أشباه الموصلات. نظرة عامة على سوق معدات الاختبار الآلي في أوروبا

تشمل شركات التصنيع البارزة في الدول الأوروبية الطيران والآلات والمعدات والسيارات وبناء السفن والمركبات العسكرية. تساهم صناعة السيارات بشكل كبير في الناتج المحلي الإجمالي للعديد من دول الاتحاد الأوروبي. تعد أوروبا المنتج الرائد للسيارات مع وجود العديد من شركات تصنيع السيارات المتميزة، بما في ذلك جنرال موتورز، وفورد، وجيب، وشفروليه، وتويوتا، ونيسان، وستيلانتس. تمثل صناعة السيارات في أوروبا أكبر استثمارات البحث والتطوير، بما في ذلك مساهمات كل من الصناعات الخاصة والحكومية. وفقًا لاتحاد مصنعي السيارات الأوروبي (ACEA)، تم تسجيل 8,61,062 وحدة من السيارات الجديدة في أوروبا اعتبارًا من سبتمبر 2023. وتضم المنطقة ما يقرب من 300 منشأة لتصنيع وتجميع المركبات في حوالي 26 دولة.

وفقًا لـ ACEA، تمثل منشآت التصنيع في الاتحاد الأوروبي 19.2% من إجمالي السيارات المصنعة في العالم في عام 2022. وتمتلك ألمانيا حصة كبيرة تبلغ 30% من سوق السيارات في المنطقة. تتمتع شركات تصنيع السيارات الكبرى مثل VW، وBMW، وOpel، وDaimler AG، وAudi بحضور ملحوظ في البلاد. في المتوسط، تنتج ألمانيا ما يقرب من 6 ملايين مركبة ركاب ومركبة تجارية كل عام. من المتوقع أن تقود صناعة السيارات القوية، وخاصة وجود شركات تصنيع السيارات الفاخرة الكبرى، سوق معدات الاختبار الآلي في أوروبا. يخطط الاتحاد الأوروبي لاستثمار 1.9 مليار دولار أمريكي لنشر 2.7 مليون نقطة شحن عامة بحلول عام 2030. وقد تم إجراء الاستثمارات لتشجيع استخدام المركبات الكهربائية كحل صديق للبيئة. وبالتالي، من المتوقع أن تؤدي الاستثمارات المتزايدة لاحقًا في تصنيع بطاريات السيارات الكهربائية إلى تعزيز سوق معدات الاختبار الآلي في أوروبا في السنوات القادمة.

إيرادات سوق معدات الاختبار الآلي في أوروبا وتوقعاتها حتى عام 2030 (مليون دولار أمريكي)

تجزئة سوق معدات الاختبار الآلي في أوروبا

يتم تصنيف سوق معدات الاختبار الآلي في أوروبا إلى النوع، المكون والمستخدم النهائي والبلد.

استنادًا إلى النوع، يتم تقسيم سوق معدات الاختبار الآلي في أوروبا إلى اختبار الدوائر المتكاملة (ICs)، واختبار لوحات الدوائر المطبوعة (PCBs)، واختبار محركات الأقراص الثابتة (HDDs)، وغيرها. استحوذ قطاع اختبار الدوائر المتكاملة (ICs) على أكبر حصة في السوق في عام 2022.

من حيث المكونات، يتم تصنيف سوق معدات الاختبار الآلي في أوروبا إلى أجهزة الكمبيوتر الصناعية، والتوصيل البيني الشامل، والمعالج/المختبر. استحوذ قطاع أجهزة الكمبيوتر الصناعية على أكبر حصة سوقية في عام 2022.

بحسب المستخدم النهائي، ينقسم سوق معدات الاختبار الآلي في أوروبا إلى الإلكترونيات الاستهلاكية، والسيارات، والطب، والفضاء والدفاع، وتكنولوجيا المعلومات والاتصالات، وغيرها من الصناعات. استحوذ قطاع الإلكترونيات الاستهلاكية على أكبر حصة سوقية في عام 2022.

حسب البلد، يتم تقسيم سوق معدات الاختبار الآلي في أوروبا إلى ألمانيا وفرنسا والمملكة المتحدة وإيطاليا وهولندا وبقية أوروبا. سيطرت ألمانيا على حصة سوق معدات الاختبار الآلي في أوروبا في عام 2022.

Advantest Corp; شركة أنريتسو؛ أفيرنا تكنولوجيز إنك؛ شركة كروما آت؛ شركة الصكوك الوطنية؛ سبا سبا؛ شركة تيرادين؛ وTest Research, Inc. هي من بين الشركات الرائدة العاملة في سوق معدات الاختبار الآلي في أوروبا.

Europe Automated Test Equipment Strategic Insights

Strategic insights for Europe Automated Test Equipment involve closely monitoring industry trends, consumer behaviours, and competitor actions to identify opportunities for growth. By leveraging data analytics, businesses can anticipate market shifts and make informed decisions that align with evolving customer needs. Understanding these dynamics helps companies adjust their strategies proactively, enhance customer engagement, and strengthen their competitive edge. Building strong relationships with stakeholders and staying agile in response to changes ensures long-term success in any market.

المملكة المتحدة، ألمانيا، فرنسا، روسيا، إيطاليا، بقية أوروبا

Market leaders and key company profiles

Advantest Corp

Anritsu Corp

Averna Technologies Inc

Chroma ATE Inc.

National Instruments Corp

SPEA S.p.A.

Teradyne Inc

Test Research, Inc.

Get more information on this report

Europe Automated Test Equipment Regional Insights

The regional scope of Europe Automated Test Equipment refers to the geographical area in which a business operates and competes. Understanding regional nuances, such as local consumer preferences, economic conditions, and regulatory environments, is crucial for tailoring strategies to specific markets. Businesses can expand their reach by identifying underserved regions or adapting their offerings to meet regional demands. A clear regional focus allows for more effective resource allocation, targeted marketing, and better positioning against local competitors, ultimately driving growth in those specific areas.

Get more information on this report

Identical Market Reports with other Region/Countries

The List of Companies - Europe Automated Test Equipment Market

1. Advantest Corp

2. Anritsu Corp

3. Averna Technologies Inc

4. Chroma ATE Inc.

5. National Instruments Corp

6. SPEA S.p.A.

7. Teradyne Inc

8. Test Research, Inc.

Frequently Asked Questions

How big is the Europe Automated Test Equipment Market?

The Europe Automated Test Equipment Market is valued at US$ 1,213.07 Million in 2022, it is projected to reach US$ 1,950.98 Million by 2030.

What is the CAGR for Europe Automated Test Equipment Market by (2022 - 2030)?

As per our report Europe Automated Test Equipment Market, the market size is valued at US$ 1,213.07 Million in 2022, projecting it to reach US$ 1,950.98 Million by 2030. This translates to a CAGR of approximately 6.1% during the forecast period.

What segments are covered in this report?

The Europe Automated Test Equipment Market report typically cover these key segments-

النوع (اختبار الدوائر المتكاملة، اختبار لوحات الدوائر المطبوعة، اختبار محركات الأقراص الصلبة)

المكون (أجهزة الكمبيوتر الصناعية، والربط الشامل، والمعالج/المسبار)

المستخدم النهائي (الإلكترونيات الاستهلاكية، والسيارات، والطب، والفضاء والدفاع، وتكنولوجيا المعلومات والاتصالات، والصناعات الأخرى)

What is the historic period, base year, and forecast period taken for Europe Automated Test Equipment Market?

The historic period, base year, and forecast period can vary slightly depending on the specific market research report. However, for the Europe Automated Test Equipment Market report:

Historic Period : 2020-2021

Base Year : 2022

Forecast Period : 2023-2030

Who are the major players in Europe Automated Test Equipment Market?

The Europe Automated Test Equipment Market is populated by several key players, each contributing to its growth and innovation. Some of the major players include:

Advantest Corp

Anritsu Corp

Averna Technologies Inc

Chroma ATE Inc.

National Instruments Corp

SPEA S.p.A.

Teradyne Inc

Test Research, Inc.

Who should buy this report?

The Europe Automated Test Equipment Market report is valuable for diverse stakeholders, including:

Investors: Provides insights for investment decisions pertaining to market growth, companies, or industry insights. Helps assess market attractiveness and potential returns.

Industry Players: Offers competitive intelligence, market sizing, and trend analysis to inform strategic planning, product development, and sales strategies.

Suppliers and Manufacturers: Helps understand market demand for components, materials, and services related to concerned industry.

Researchers and Consultants: Provides data and analysis for academic research, consulting projects, and market studies.

Financial Institutions: Helps assess risks and opportunities associated with financing or investing in the concerned market.

Essentially, anyone involved in or considering involvement in the Europe Automated Test Equipment Market value chain can benefit from the information contained in a comprehensive market report.

Get Free Sample For Europe Automated Test Equipment Market

1. Complete the form

2. Check your inbox (and spam/junk folder)

3. Your Personal Data is Secure with us

GDPR + CCPA Compliant

Personal & transactional information is kept safe from unauthorized use.

WHAT'S INCLUDED IN FULL REPORT : Market Dynamics,

Competitive Analysis and Assessment, Define Business Strategies, Market Outlook and

Trends, Market Size and Share Analysis, Growth Driving Factors, Future Commercial

Potential, Identify Regional Growth Engines

Get Free Sample For Europe Automated Test Equipment Market

Get Free Sample For Europe Automated Test Equipment Market